Mercati americani sui massimi e l’euforia sembra alle porte, ma quando il ciclo economico americano andrà in recessione?

Possiamo trarre delle informazioni dalla curva dei rendimenti e dal tasso di disoccupazione? Esistono correlazioni tra tali indicatori e la fase di inversione economica?

A tutte queste domande diamo una risposta in questo articolo, seguendo una scaletta dei vari temi:

- Proiezioni con il grafico della curva dei rendimenti

- Le statistiche della Fed integrate da una mia statistica

- Abbiamo una conferma delle precedenti proiezioni?

- La nuova inversione della curva

- La yield curve delle altre economie

Proiezioni con il grafico della curva dei rendimenti

Un metodo, da me ideato, di effettuare proiezioni economiche tramite la curva dei rendimenti, si basa sulla sua conformazione.

Per gli USA, era stata proiettata sia la tempistica di inversione della curva, in particolare per il tratto tra i due ed i dieci anni, sia la tempistica entro cui sarebbe stato raggiunto il picco della fase espansiva, per/entro agosto 2020.

Statistiche della Fed integrate da una mia statistica

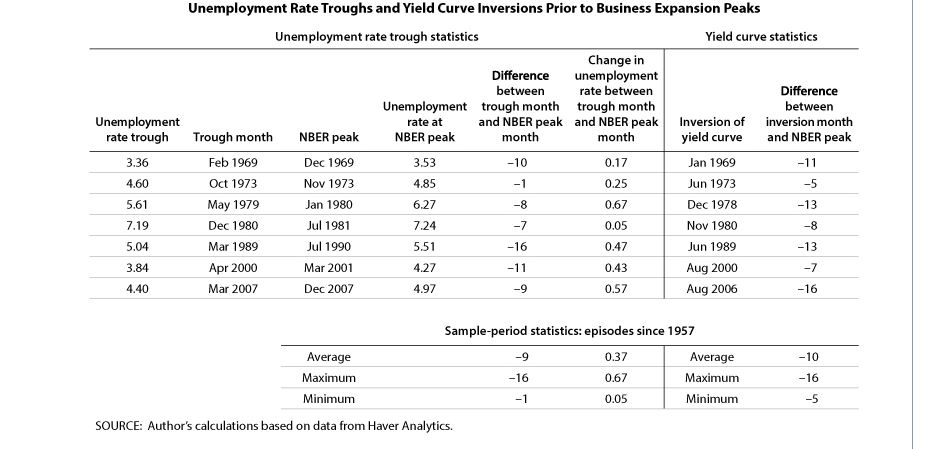

La Federal reserve ha formulato alcune interessanti statistiche, evidenziate nella seguente tabella (fonte Fed).

La tabella qui sopra evidenzia quanto tempo intercorre tra una inversione della curva dei rendimenti, nel tratto 3 mesi-10 anni, ed il picco della fasi economiche espansive.

Ma anche il lasso intercorso tra minimo del tasso di disoccupazione ed il picco, oltre ad altri dati molto interessanti.

In particolare, da sinistra a destra, vengono riportati i dati relativi a:

- tasso minimo di disoccupazione, raggiunto prima del top del ciclo economico

- mese in cui è stato toccato il minimo del tasso di disoccupazione

- mese del picco economico

- tasso della disoccupazione in corrispondenza del picco

- lasso temporale intercorso tra minimo della disoccupazione e picco del ciclo

- variazione del tasso di disoccupazione tra minimo del medesimo e picco del ciclo

- mese in cui si è verificata l’inversione ribassista della curva dei rendimenti 3 mesi-10 anni

- lasso di tempo intercorso tra inversione della curva dei rendimenti e picco della fase espansiva.

Possiamo notare come sia l’inversione della curva dei rendimenti, sia il minimo del tasso di disoccupazione, abbiano preceduto il picco dell’attività economica.

Queste sono notizie importanti per farci capire quando il ciclo economico americano andrà in recessione.

Lasso temporale fra inclinazione della curva e tasso di disoccupazione

Ma è interessante notare, non riportato dalla Fed nella precedente tabella, anche quale sia stato il lasso temporale intercorso tra l’inversione ribassista della curva dei rendimenti ed il minimo del tasso di disoccupazione.

Lo riporto io di seguito, partendo dall’inversione del ’69 sino a quella del 2007:

1969 -1

1973 -4

1979 -5

1980 -1

1989 +3

2000 +4

2007 -7.

Con i segni meno i casi in cui la curva ha anticipato il minimo del tasso di disoccupazione, con i segni più quelli in cui la curva ha seguito il minimo del tasso di disoccupazione.

Quando il ciclo economico americano andrà in recessione?

Per comprendere quali proiezioni dobbiamo notare che, prima del raggiungimento del picco delle fasi economiche espansive, la curva dei rendimenti ha, al massimo, anticipato il minimo del tasso di disoccupazione di 7 mesi, o lo ha posticipato al massimo di 4 mesi.

La situazione attuale è analoga, da questo punto di vista, a quella del 2007.

Allora l’inversione della curva anticipò il minimo del tasso di disoccupazione di 7 mesi.

Peraltro dal 1969 il minimo del tasso di disoccupazione è stato, proprio nel ’69, pari al 3,36%.

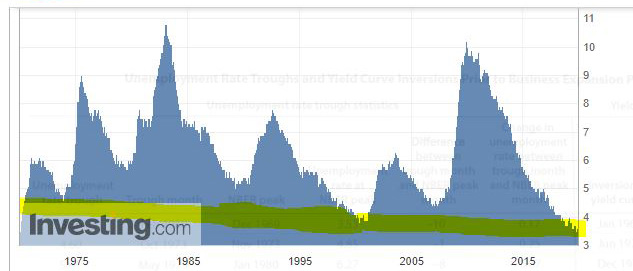

Nel seguente grafico viene evidenziata la fascia di minimo del tasso di disoccupazione a partire dal 1970.

Possiamo notare come ormai siamo in fascia gialla, cioè fascia del minimo, da cui poi il tasso di disoccupazione è risalito, anticipando di alcuni mesi il picco di una fase economica espansiva.

Ma le statistiche della Fed vanno maggiormente a ritroso, ricomprendendo anche il 1969, e possiamo quindi constatare addirittura che il livello rilevato ad ottobre 2019, pari al 3,5%, è il più basso, a partire dal ’69, eccettuato proprio il livello del ’69, pari al 3,36% (nel ’29 era al 3,7%).

Siamo quindi probabilmente al minimo tasso di disoccupazione, che anticipa un picco della fase espansiva, ma non solo in considerazione del livello raggiunto.

Dobbiamo infatti considerare che siamo peraltro in presenza del massimo lasso temporale di anticipazione della curva dei rendimenti rispetto al minimo della disoccupazione, 7 mesi.

Siamo quindi, anche per questo motivo, probabilmente al minimo di questo indicatore, che peraltro a novembre è aumentato rispetto al bottom di ottobre.

In analoga situazione, nel 2007, la curva dei rendimenti ha anticipato il picco di ciclo di 16 mesi, quindi da marzo 2019 si arriva a luglio 2020. Mentre il minimo del tasso di disoccupazione anticipò il picco di 9 mesi. Pertanto, se il livello di ottobre fosse il minimo, si arriverebbe, ancora una volta, a luglio 2020.

Anche in base alle statistiche analizzate, possiamo quindi affermare che riscontriamo una conferma di pregresse proiezioni.

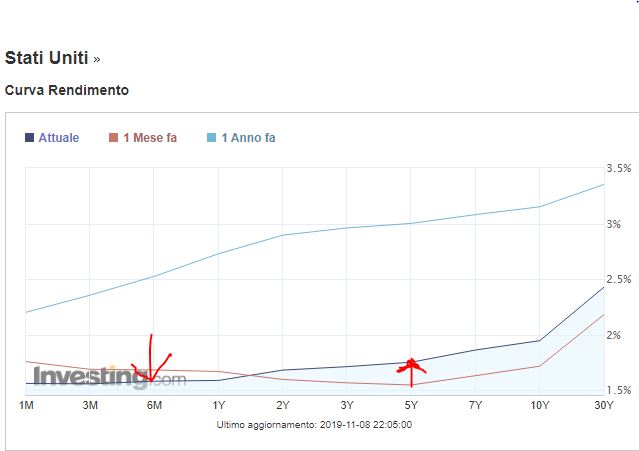

La nuova inversione della curva

Tuttavia, nel frattempo, complici i ribassi dei tassi da parte della Fed, la curva dei rendimenti si è nuovamente mossa verso la propria configurazione normale, rialzista. Era questo l’intento della Fed, riportare la curva ad un’impostazione rialzista? E basterà a scongiurare le proiezioni?

Osserviamo il grafico attuale.

Notiamo che i tassi a breve si sono ribassati, a fronte di un rialzo di quelli sul tratto medio-lungo.

Solitamente tassi su questo tratto in rialzo sono tipici di una proiezione rialzista, mentre quelli a breve possono aver risentito della politica accomodante della Fed.

Una impostazione di questo tipo potrebbe archiviare le precedenti proiezioni ribassiste.

Come conciliare, quindi, l’attuale configurazione con le statistiche della Fed, che convergono verso la pregressa proiezione di un picco dell’attività espansiva verso la prossima estate?

Probabilmente lo scenario maggiormente attendibile ci restituisce una situazione di questo tipo: se la fase espansiva incontrerà un picco entro la fine del 2020, sarà probabilmente non prima della prossima estate, a fronte, tuttavia, di una diminuita probabilità di interruzione della fase espansiva.

D’altra parte a noi interessano principalmente i mercati azionari, e non è detto che la tempistica di questi si muova necessariamente in sincronia con il ciclo economico.

Pertanto privilegeremo, nell’analisi di lungo termine, il metodo PLT, e la constatazione di eventuali segnali di debolezza economica, sarà solo un eventuale tassello in più a conferma di quanto comunque indicato dal metodo PLT, che rimane principale indicatore di eventuali fasi di possibile inversione di lungo termine del trend azionario.

La yield curve delle altre economie

Sulle altre economie non disponiamo di statistiche così approfondite ed estese nel tempo, come quelle formulate dalla Fed per gli USA.

A maggior ragione, quindi, è utile un metodo come quello da me ideato, per effettuare proiezioni economiche, che non richiede altro che il grafico della curva dei rendimenti.

La sua attendibilità è stata dimostrata in numerose circostanze (vedi pregresse analisi) ed ha agevolato anche la comprensione di una politica monetaria, altrimenti difficilmente comprensibile, come quella della banca centrale norvegese.

A cura di Gian Piero Turletti, autore di “Magic Box” e “PLT”