E’ possibile utilizzare la curva dei rendimenti per individuare tempistiche di recessioni e riprese? Cosa si proietta per la Germania?

Abbiamo notato che, a differenza della tradizionale interpretazione, che fa leva sulle inversioni tra scadenza biennale e decennale, la curva dei rendimenti può meglio essere interpretata alla luce di inversioni nel periodo iniziale, dopo alcuni mesi che la curva resta, ad esempio, ribassista.

In tal senso, siamo anche riusciti a spiegare le motivazioni di una politica monetaria controcorrente, come quella della banca centrale norvegese.

Ma anche il motore economico per antonomasia, la Germania, pare confermare tale interpretazione.

Germania e curva dei rendimenti

La curva dei rendimenti aveva iniziato, sia pur a fasi alterne, una inversione ribassista nel periodo attorno ad aprile addirittura del 2017, quando tutti gli indicatori economici erano al rialzo.

Con la significativa eccezione, appunto, della curva dei rendimenti, che era divenuta ribassista sino al tratto triennale.

In base alla nostra interpretazione dopo un anno e mezzo, o entro tale termine, la situazione economica avrebbe fornito segnali di pesante deterioramento.

Da aprile 2017, la proiezione riguardava quindi un termine, una sorta di setup economico, attorno ad ottobre 2019.

La successiva dinamica economica, espressa da taluni indicatori, pare dare piena conferma a tale ipotesi.

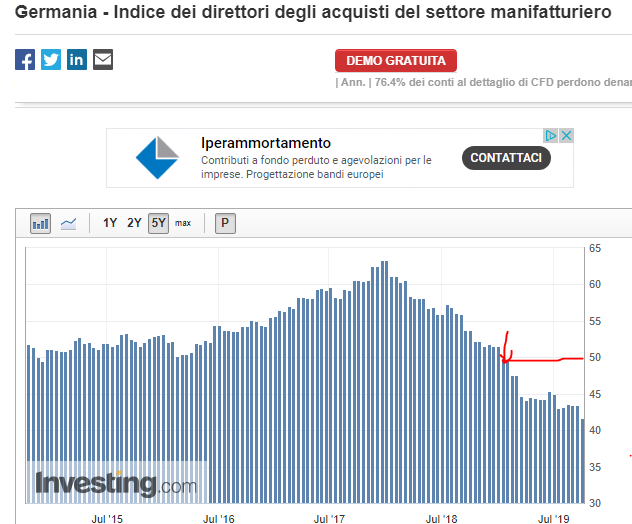

Partiamo dal grafico dei direttori degli acquisti del settore manifatturiero tedesco.

Tale indicatore segnala una fase recessiva sotto 50.

E ha iniziato a scendere sotto il livello di 50 ad inizio 2019, a distanza di soli due mesi di distanza dalla proiezione di ottobre 2019, quindi attorno al termine proiettato.

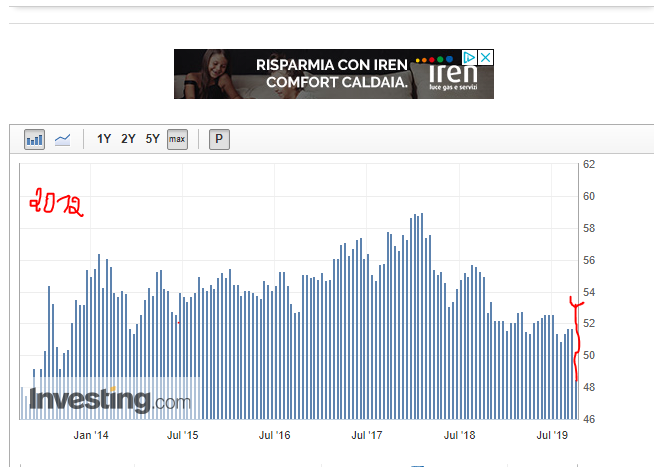

Una conferma ribassista proviene però anche dall’indice PMI tedesco composito, più tardivo rispetto ad altri indicatori, come ad esempio il PMI manifatturiero.

Il suo livello, che dal 2013 era sempre stato sopra 50, è questo mese caduto a 48, mentre solo il mese scorso era a 52.

Ancora una volta un’indicazione chiaramente recessiva.

Peraltro bisogna risalire al 2012 per trovare un livello così basso.

Tali indicatori paiono quindi, ancora una volta, confermare le proiezioni ribassiste della curva dei rendimenti.

A cura di Gian Piero Turletti, autore di “Magic Box” e “PLT

Approfondimento

Articoli precedenti sulla Germania