In molti si stanno domandando se nella divisione tra falchi e colombe, cui stiamo assistendo nel board della FED, prevarranno i primi o le seconde.

In altri termini, se i tassi verranno decisi al rialzo o resteranno fermi.

Soprattutto in vista di un incremento o di un rientro delle dinamiche inflattive.

Per analizzare le proiezioni al riguardo, possiamo utilizzare diversi strumenti. In particolare due strumenti di analisi ci indicano che quasi certamente i tassi della FED resteranno fermi almeno sino a fine anno e che l’inflazione tende a rientrare.

Ci riferiamo, in particolare, al cosiddetto strumento di controllo dei tassi FED ed alla curva dei rendimenti USA.

Lo strumento di controllo dei tassi FED

Il future sui fondi FED consente di definire proiezioni percentuali, relative alle diverse ipotesi di quale sarà il tasso FED nelle diverse riunioni del board.

Possiamo quindi ottenere una previsione per le prossime riunioni, almeno sino a fine anno.

Ma come leggere queste indicazioni?

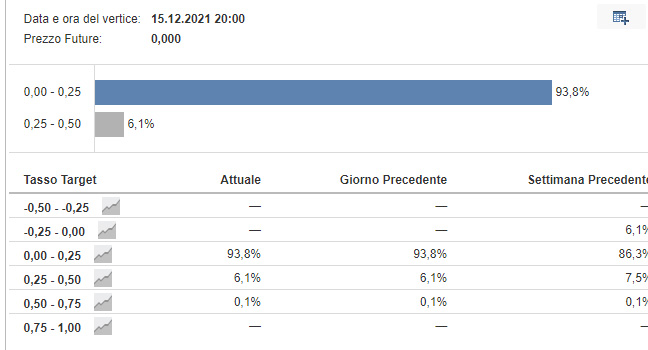

La lettura di questo strumento è molto semplice, come evidenziato dal seguente grafico, relativo alle indicazioni per la riunione di fine anno.

In alto leggiamo data e ora del vertice, in questo caso il 15 dicembre 2021, alle 20.00.

Subito sotto, la striscia celeste molto estesa indica, con proiezione al 93,8%, che il tasso deciso dalla FED in quella riunione dovrebbe essere nell’intervallo tra 0 e 0,25. E, se andassimo a vedere le proiezioni per le riunioni previste in mesi precedenti, constateremmo analogo risultato.

Le aspettative dei mercati

La limitata striscia grigia ci indica che solo per il 6,1% le aspettative dei mercati sono per un rialzo del tasso. Un rialzo che dovrebbe essere ricompreso tra 0,25 e 0,5.

Infine, più in basso notiamo un riepilogo delle proiezioni, con i valori sia attuali, che del giorno e della settimana precedente.

In questo riepilogo troviamo anche la percentuale minima delle aspettative di mercato, pari solo allo 0,1 per cento, favorevole all’ipotesi di un tasso ricompreso tra 0,5 e 0,75.

Molto interessante notare anche come si sono modificate le diverse percentuali nel tempo, ed infatti notiamo che si sono incrementati il valore relativo all’ipotesi di un tasso tra 0 e 0,25, passato da 86,3 per cento della scorsa settimana a 93,8 per cento, cui corrisponde una diminuzione del valore relativo all’ipotesi di tasso compreso tra 0,25 e 0,5, passato dal 7,5 per cento della settimana scorsa al 6,1 per cento del valore attuale.

In sintesi, la maggior parte delle proiezioni si attesta sulla tesi del tasso stabile ed è aumentata la probabilità a favore di questa indicazione.

La curva dei rendimenti

La curva dei rendimenti contribuisce alle previsioni di cui sopra, in base a diverse indicazioni.

Partiamo dal relativo grafico.

Come noto, la curva viene influenzata dalle aspettative su crescita economica e tassi, quindi anche da quelle sulle aspettative di inflazione.

A tale riguardo, un primo elemento che notiamo è il ribasso, sulla curva attuale (in blu) nel tratto dai 3 anni in su, rispetto al medesimo tratto di un anno fa (in rosso), come evidenziato dalla freccia rossa.

Indicazione, quindi, di tassi al ribasso, come peraltro anticipato in alcune pregresse proiezioni, fondate su elementi di analisi tecnica.

Peraltro nel tratto tra i 20 ed i 30 anni, notiamo un appiattimento rispetto alla curva di un anno fa.

Sono tutte indicazioni non certo di proiezioni di tassi o di inflazione al rialzo.

Quali variabili potrebbero influire su queste dinamiche?

Come abbiamo indicato nell’articolo di ieri, una possibile dinamica ribassista potrebbe essere provocata in parte anche da notizie negative sul fronte pandemia, con particolare rilevanza di quelle relative alla variante indiana.

E, proprio questa mattina, abbiamo conferma del protrarsi delle misure di contenimento da parte inglese, proprio a causa della variante delta.

Non certo un bel segnale, per l’economia.

Abbiamo analizzato, quindi, due strumenti di analisi che ci indicano che quasi certamente i tassi della FED resteranno fermi almeno sino a fine anno e che l’inflazione tende a rientrare. Di fatto, tutto pare confermare la prospettiva di tassi quanto meno stabili e la tesi di una inflazione destinata a rientrare, o quanto meno a non incrementarsi oltre un certo livello.

A cura di Gian Piero Turletti, autore di “Magic Box” e “PLT”