Quando si ha a che fare con un titolo azionario sottovalutato del 108% le potenzialità di crescita sono elevate nella maggior parte dei casi. E se il titolo in questione fa parte di un settore come quello delle telecomunicazioni che sappiamo essere molto profittevole, allora l’analisi è assolutamente necessaria.

Il 2020 per i titoli del settore telecomunicazioni sarà davvero cruciale grazie all’avvento del 5G che rivoluzionerà un po’ tutto. Per questo motivo, sia le aziende che cavalcheranno l’onda, sia gli investitori che avranno le capacità di attuare investimenti intelligenti, potrebbero beneficiare di ottimi profitti.

In tale scenario, giganti come Verizon Communications (NYSE:VZ) hanno la strada spianata. Dopo AT&T (NYSE:T), Verizon è il maggiore fornitore di banda larga e connettività degli Stati Uniti, con un market cap di 243 miliardi di dollari. Fondata nel 1983 a New York, nel corso della sua storia si contano importanti acquisizioni come Yahoo! e America on Line, entrambi ora nel gruppo Verizon Media.

Il 2020 e la sfida dei giganti sulle telecomunicazioni

Come già accennato, la lotta per il predominio sul 5G, driver molto importante per quest’anno, si presenta davvero interessante. Verizon deve vedersela con AT&T, che nel frattempo ha corso e macinato profitti, con guadagni percentuali del 30% nel 2019 rispetto al suo 8%.

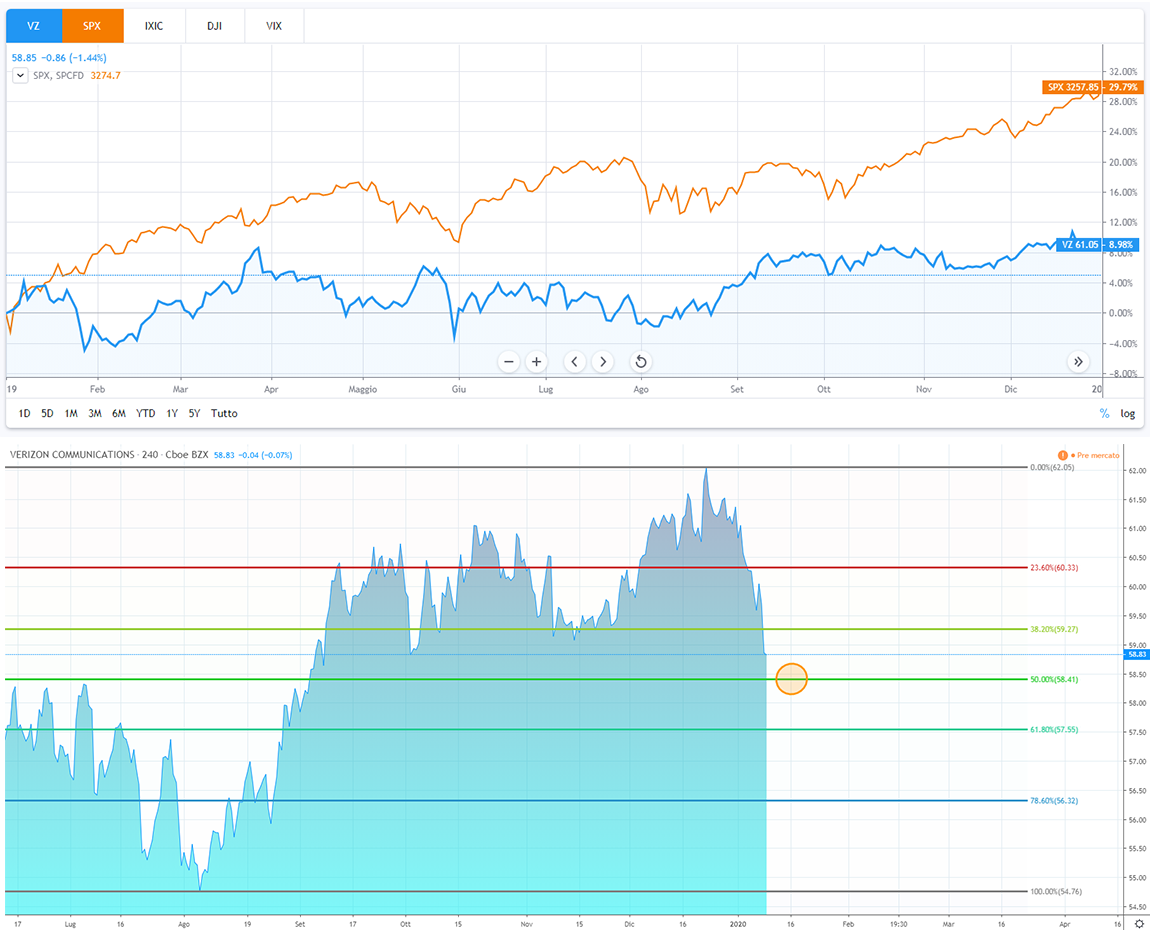

Il grafico sul time frame annuale dello scorso anno mostra il confronto con l’S&P 500 e la situazione attuale del titolo che si trova in un momento molto delicato. Negli ultimi 20 giorni infatti ha perso circa il 6,5% e sembra si stia dirigendo verso un supporto molto importante nel breve periodo, quota 58.41.

Un titolo azionario sottovalutato del 108%. Conviene investire su Verizon?

Al momento l’analisi rischio/rendimento è la seguente:

PRO

- Il titolo è fortemente sottovalutato. In base alla sua ultima chiusura del 9 gennaio a quota 58.85 e il suo attuale fair value di 122.93$, risulta una sottovalutazione del 108,5%

- È prevista una crescita degli utili del 6,89% all’anno

- Distribuisce un dividendo elevato e affidabile del 4,18% su base annuale

CONTRO

- Verizon ha un volume debitorio abbastanza elevato

- I margini di profitto attuali sono circa la metà rispetto a quelli dello scorso anno