L’analisi di oggi si concentrerà su un titolo che sembra pronto a stupire gli analisti e gli investitori con ulteriori performance da record. Una cosa non impossibile e su cui vanno necessariamente fatte delle considerazioni. Tra l’altro l’azienda di cui stiamo per parlare è stata quotata in Borsa solo 2 anni e mezzo fa, nonostante sia nata nel 2011.

Si chiama Snap Incorporated, conosciuta dalla massa per l’applicazione proprietaria Snapchat con la sua famosissima icona gialla. Un simbolo scelto evidentemente per le caratteristiche particolari del social network, ovvero la scadenza a tempo delle immagini e dei video inviati.

Cosa è cambiato rispetto all’ultima analisi?

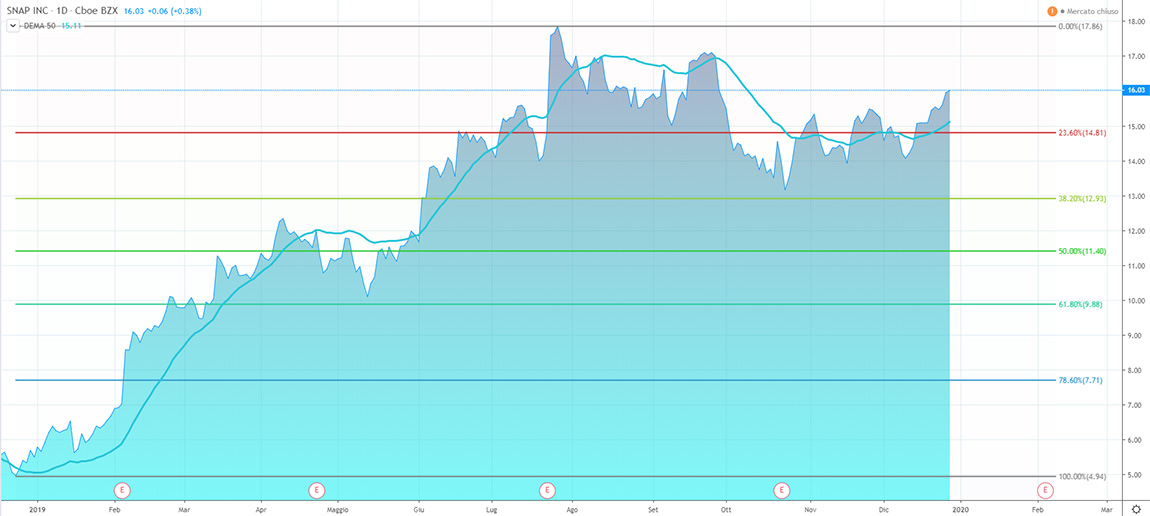

Abbiamo già ampiamente analizzato il titolo azionario Snap (NYSE:SNAP) il 30 dicembre dello scorso anno e lo avevamo lasciato a quota 16.03 come evidenziato dal grafico che riproponiamo.

Beh, da allora ha dimostrato tutta la sua forza con il nuovo anno, guadagnando il 21% fino all’attuale prezzo di negoziazione. Praticamente una performance dell’1% al giorno.

Sul fatto che i Social Network siano molto forti sui mercati non ci sono dubbi, ma Snap ha dimostrato una grinta superiore ai suoi competitors. Ad esempio Facebook (NASDAQ:FB) nello stesso periodo ha guadagnato solo il 5,75%.

Snap è un titolo pronto a stupire ancora?

È molto probabile, ma bisogna prestare attenzione ad alcuni fattori determinanti che vedremo dopo. Per il momento l’analisi grafica del titolo mostra il superamento del massimo dello scorso anno e una apparente volontà rialzista verso il suo massimo di due anni fa.

Veniamo ora ai fondamentali. La capitalizzazione di mercato di Snap è di 26.6 miliardi di dollari e, almeno nel 2019, tutti i report sugli utili hanno avuto segno positivo. Ma quello che più mina la solidità del titolo è la valutazione. Il titolo purtroppo risulta enormemente sopravvalutato a causa di una stima del suo fair value (8.90$) inferiore del 113,5% al suo ultimo prezzo di 19$. Ed è chiaro che la cautela è d’obbligo con una sopravvalutazione del genere. In compenso, la stima riguardante le entrate è ottimistica, con una previsione di crescita del 23,4% all’anno nei prossimi tre anni.