Il titolo azionario energetico che stiamo per analizzare e che offre lo spunto per il gioco di parole, è realmente interessante. Appartiene ad uno di quei settori che potrebbe risentire poco della grande crisi in atto a causa del Covid-19.

Partiamo dal fatto che la green energy ha avuto, e sta ancora avendo, grande risalto ed interesse a livello globale. Non a caso una moltitudine di personaggi famosi sono diventati simbolo della lotta “green” e della sensibilizzazione su temi come il riscaldamento globale ed altro. Ma è evidente che il posto in pole position, da un punto di vista mediatico, ora sia appannaggio del coronavirus.

E mentre i mercati bruciano miliardi di dollari e la Fed (almeno per la parte oltreoceano) tenta di limitare i danni, alcuni titoli azionari sembrano proseguire la loro corsa senza troppi intoppi.

Un titolo azionario energetico da tenere sotto osservazione

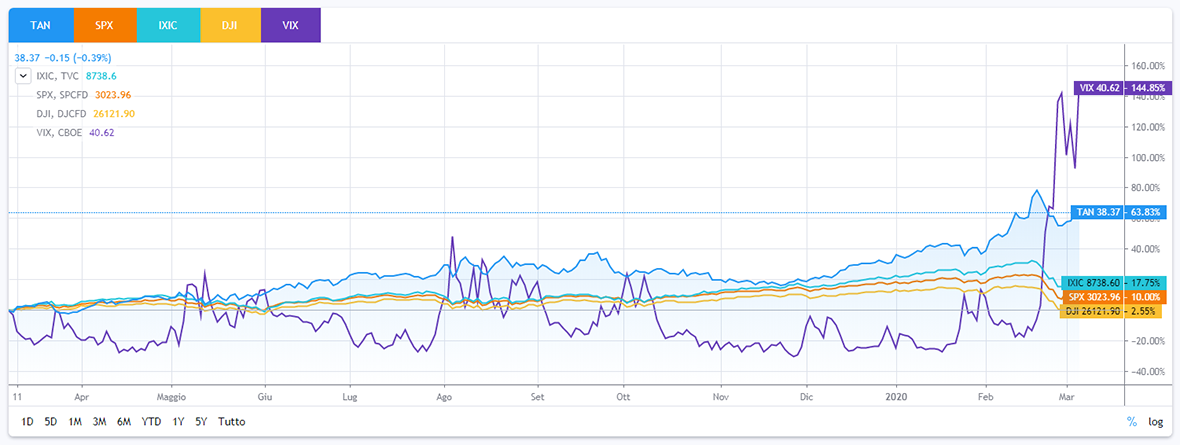

Uno dei benchmark più affidabili riguardo le fonti rinnovabili derivanti dal sole è un ETF. Stiamo parlando di Invesco Solar (AMEX:TAN) che, come si può notare dal grafico, è in una situazione decisamente migliore rispetto ai tre principali indici.

Un guadagno del 55% in netta controtendenza

Il titolo che sembra essere andato abbastanza controcorrente è JinkoSolar (NYSE:JKS), un’azienda con sede nella Repubblica Popolare Cinese. JinkoSolar progetta, sviluppa e produce moduli e prodotti fotovoltaici prevalentemente per il Paese del Dragone, ma ha possibilità elevate di estendere il suo raggio d’azione

Appare evidente che dal punto di vista dell’andamento lo scossone non si sia fatto sentire molto per il titolo. Dal 3 al 12 febbraio è passato da una quotazione di 18.44$ a quella di 28.79, che rappresenta attualmente il suo massimo degli ultimi due anni. Al momento è in area 23.02, leggermente al di sotto di una resistenza di breve periodo.

Riguardo alla situazione finanziaria dell’azienda cinese, ha un market cap di circa un miliardo di dollari, un EPS medio di 1.42$ e un rapporto prezzo/utili impostato a 16.2. Le trimestrali nel 2019 sono andate leggermente sotto le attese e ancora si attendono i risultati del quarto, su cui gli analisti hanno posto l’asticella ancora più in alto. Infine, nota positiva è la sua sottovalutazione del 23,5%, risultante da un fair value stimato di 27.90$ a fronte del prezzo di 23.02$ attuale.