È sempre degno di nota quando un titolo azionario storico chiude l’anno con guadagni del 35% e nello stesso tempo mostra le potenzialità per continuare a correre anche nell’anno che verrà. È accaduto con il colosso delle catene di caffè Starbucks, che quest’anno sembra essere in forma, nonostante i vari attacchi dei competitors.

In questa euforia collettiva potrebbe essere una buona strategia per il nuovo anno investire su titoli di valore. Soprattutto se l’ottica è quella di bilanciarli con i nomi che hanno ottenuto le performance maggiori e potrebbero essere un po’ affaticati. Sotto questo profilo Starbucks (NASDAQ:SBUX) è assolutamente da tenere in considerazione.

Il colosso del caffè non si è affatto ridimensionato

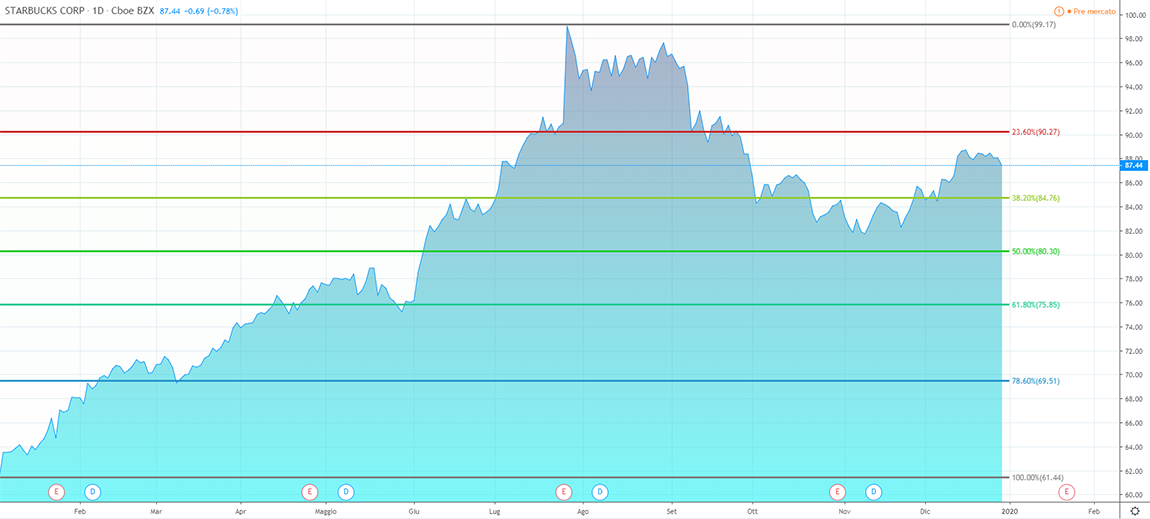

Per Starbucks il 2019 è stato l’anno del suo massimo storico di sempre con il raggiungimento di quota $99.17 alla fine di luglio scorso. Da lì in poi il titolo ha mostrato una leggera flessione fino ai primi di novembre.

Cosa è successo? Starbucks è ancora il leader affermato in quella cultura del caffè per cui è stato oggetto di tante attenzioni da sempre? A giudicare dai dati, un’azienda con un market cap di 100 miliardi di dollari e 30000 stores in tutto il mondo, difficilmente può contare su una crescita iper veloce.

Oltre a ciò non bisogna dimenticare il pericolo proveniente dalla Cina chiamato Luckin Coffee (NASDAQ:LK) che sembra essere abbastanza concorrenziale. Abbastanza ma forse non troppo, visto che con i suoi 4000 negozi, in rapporto alla popolazione cinese, difficilmente potrà tenere testa all’azienda di Seattle.

Quali prospettive per un titolo azionario con guadagni ottenuti del 35%?

Non c’è dubbio che un’azienda come Starbucks sia da considerare altamente affidabile. Ad esempio il flusso di cassa al netto di spese operative è aumentato del 45% negli ultimi cinque anni. Oltre a ciò il rendimento del dividendo su base annuale è dell’1.9%. Le stime di crescita sono abbastanza nel DNA dell’azienda e basta dare uno sguardo al titolo che su base storica mostra un grafico impressionante.

Al momento è tecnicamente sopravvalutato del 9.9%, con un fair value di 72.02$ inferiore al prezzo corrente di 74.14$ (chiusura del 30 dicembre). Probabilmente visti i presupposti varrebbe la pena considerare Starbucks come titolo di valore, soprattutto per il suo brand famosissimo e una forza aziendale ormai riconosciuta da tutti.