Quando i mercati azionari fanno un tuffo o subiscono un crash, spesso la seguente ripresa dei prezzi degli stock è impressionante. Una strategia che identifica questi recuperi in anticipo può rappresentare uno strumento molto redditizio. In uno studio che risale agli anni ‘80, vengono identificati i periodi temporali dopo i drawdown che sono associati ad altri turni giornalieri. Contemporaneamente, il rischio durante questi periodi di tempo è più basso rispetto a quello dei rimanenti giorni di trading. Un investitore che voglia venire coinvolto nel mercato azionario solo quando il rischio è relativamente basso può trarre beneficio da queste caratteristiche. Per quelle limitate finestre tempora- li, viene trattenuta una ETF sulle equity US. Gli investitori permanentemente coinvolti nel mercato azionario statunitense utilizzano una strategia per saltare da segmenti difensivi a segmenti di equity più offensivi per un breve periodo, oppure per sfruttare le ETF con leverage.

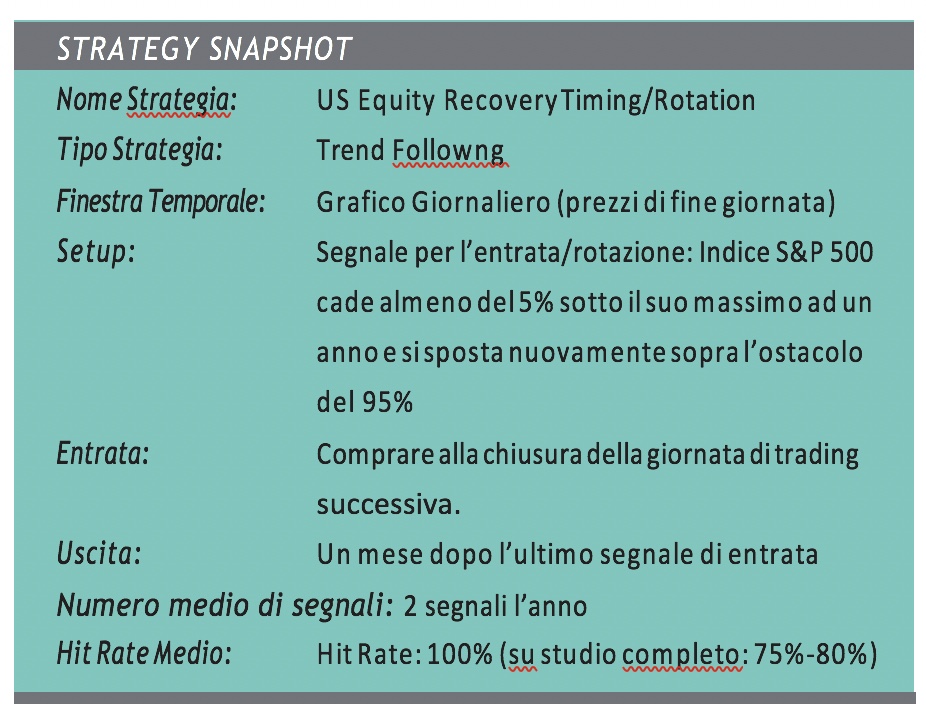

La strategia

Il massimo annuale dell’Indice S&P 500 viene misurato giornalmente. Abbiamo un segnale dove l’indice cade di almeno il 5% sotto questo massimo e ritorna nuovamente sopra il limite del 95%, il tutto misurato sui prezzi di chiusura giornalieri. Alla chiusura della giornata di trading successiva, viene acquistata la ETF del mercato equity US oppure l’investitore cambia passando alla ETF dell’equity US più aggressiva. La nuova posizione viene trattenuta per un mese, prima di ruotare nuovamente sulla ETF più difensiva o rispettivamente uscire dal mercato equity US, in entrambi i casi alla chiusura della giornata di trading seguente. Nel caso in cui venga stabilito un nuovo segnale durante il periodo di trattenuta, viene aggiunto un altro mese per trattene- re la posizione.

Noi non impieghiamo uno stop loss o altri strumenti espliciti di gestione del rischio. Il breve periodo di un solo mese può essere compreso come misura implicita di gestione del rischio. Lo stock market ha già un drawdown e ora si trova all’interno di un trend verso l’alto. La probabilità di un altro drawdown significativo all’interno di quel mese è piuttosto bassa.

Risultati storici

Il rischio più basso si può trovare nei risultati storici. Tra il 2012 e l’ottobre 2015, sono stati stabiliti sette segnali per entrare nel mercato equity US. Tutti e sette i trade hanno mostrato ritorni positivi. Guardando indietro, ancora più lontano nel passato, il rapporto fra i trade vincenti e perdenti è attorno al 75%-25%.

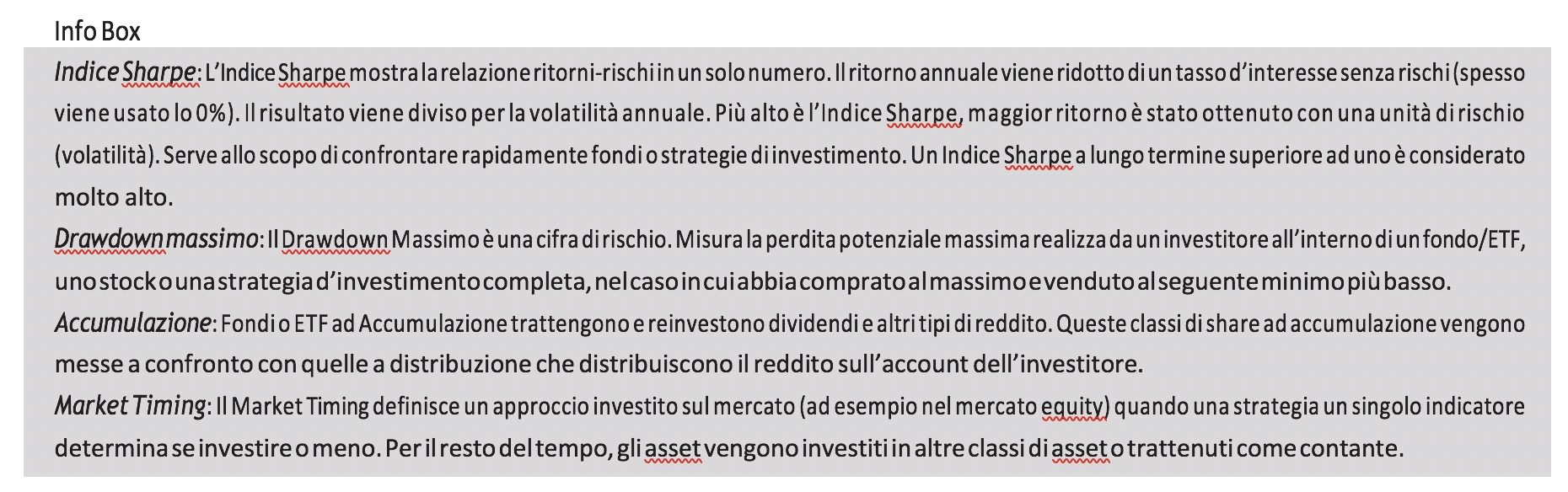

Abbiamo scelto una ETF ampia per il mercato equity US (MSCI USA Source ETF) per esibire le cifre di rischio e ritorno se questa ETF viene applicata per il Market Timing. In generale il ritorno è del 37% tra il 2012 e l’ottobre 2015. Corrisponde ad un ri- torno annuale dell’8,5%. Solo nel 18% del tempo si è investito nella strategia. Le cifre relative al rischio sono interessanti. La volatilità era di solo il 4,9%. Ciascun anno di calendario è terminato con un ritorno positivo e per l’anno corrente siamo a +6,5%. Il drawdown massimo è stato di solo il -2,8%.

La maggior parte degli investitori non aspetta il successivo drawdown per saltare nei mercati equity solo per un breve periodo di tempo. La strategia può anche essere utilizzata per la rotazione, cambiando da una ETF ad un’altra. In generale, l’investitore trattiene una ETF su equity US difensiva. Non definiamo precisamente cosa può ricadere sotto la categoria di difensivo ed offensivo ma utilizziamo invece una classificazione comune. Volatilità bassa, ampia diversificazione, o cestini azionari grandi e ben conosciuti possono appartenere alla categoria difensiva.

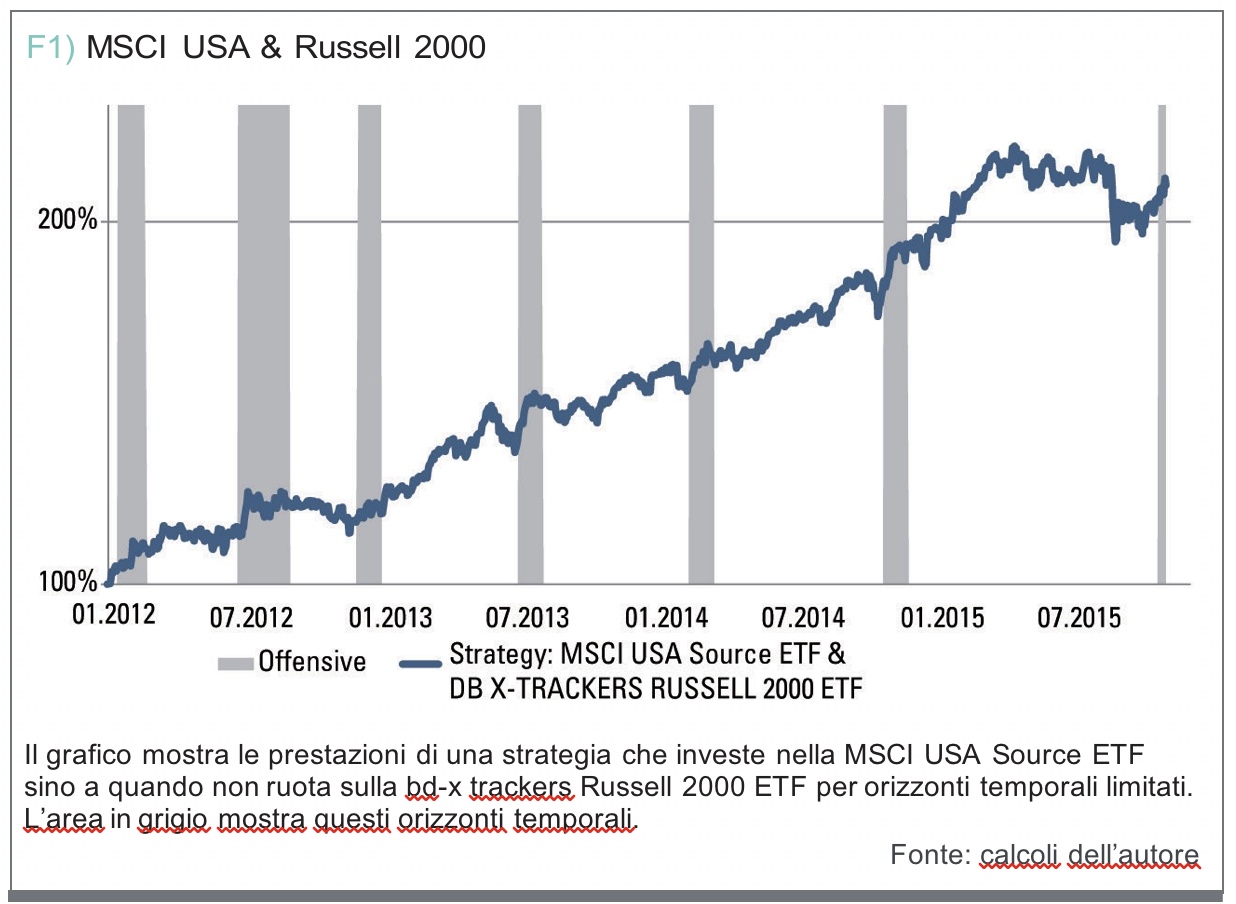

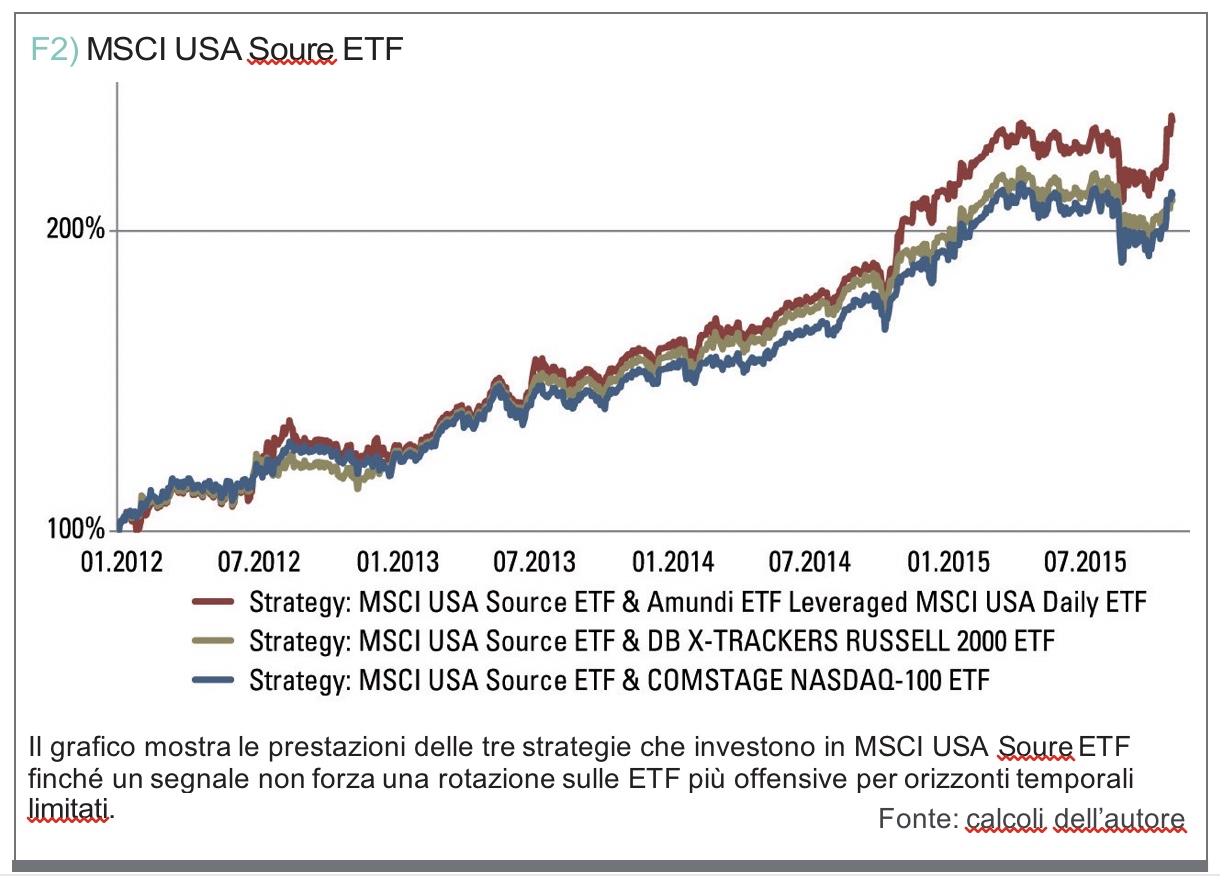

Per i seguenti esempi, viene impiegato il vasto mercato equity US (MSCI USA Source ETF, menzionato sopra) come posizione difensiva. La ETF viene trattenuta fino a che non si stabilisce un segnale. Alla chiusura dei giorni successivi, segue una rotazione su una equity US ETF più offensiva per il mese seguente.

Il primo esempio di posizione offensiva è la DB X-Tracker Russell 2000 ETF che traccia i piccoli cap stocks statunitensi. Negli ultimi quasi quattro anni, questa rotazione avrebbe consegnato il +115%, o il 2% annuale. Si trova significativamente al di sopra dei singoli ritorni ETF durante quel periodo. In confronto a trattenere la ETF difensiva per l’intero periodo, la volatilità aumenta solo marginalmente. Applicare la Comstage NASDAQ-100 ETF come posizione offensiva rivela cifre similarmente positive per quanto riguarda rischio e ritorni.

All’inizio dell’articolo, volevamo identificare i periodi temporali durante i quali i ritorni giornalieri sono più alti del solito. Sono più o meno due o anche tre volte più alti dei ritorni giornalieri rispetto al periodo completo. Inoltre, tutti e sette i trade esibiscono ritorni positivi, e il rapporto storico del 75% di vincenti contro il 25% di trade perdenti è molto alto. Si tratta di caratteristiche favorevoli per im- piegare una ETF con leverage come posizione offensiva. La ETF con leverage Amundi MSCI USA potrebbe servire per questo scopo. Il ritorno annuale sul periodo di tre anni è ora aumenta al 28%. L’Indice Sharpe è di 1,7. Notevole il fatto che il drawdown massimo sia aumentato solo marginalmente in confronto a trattenere la ETF difensiva per l’intero periodo.

Tutte le ETF menzionate sono denominate in euro. Come conseguenza, la componente valutaria contribuisce alle prestazioni. Ad oggi, sono disponibili diverse ETF che si appoggiano al dollaro statunitense e perciò eliminano i fattori di rischio legati alla valuta.

Conclusione

I periodi di drawdown e ripresa dello S&P 500 almeno negli ultimi quattro anni rivelano caratteristiche preziose. Le informazioni guadagnate possono essere applicate per la misurazione temporale sui mercati e per la rotazione all’interno dello spazio dell’equity. La strategia descritta qui è molto semplice, poiché implementa parametri rudi- mentali selezionati.

Ritorni e cifre di rischio significativamente migliori le- gate alla strategia di rotazione in confronto alla trattenuta costante della ETF difensiva sono principalmente guidate dall’identificazione delle finestre temporali atte ad effet- tuare la rotazione passando da segmenti equity difensivi a quelli offensivi. Una definizione rozza di cosa può esse- re classificato come US equity ETF difensiva o offensiva è sufficiente per un significativo superamento con rischio controllato della strategia a rotazione.

Bisogna ammettere che un ambiente di mercato azionario positivo come visto negli ultimi quattro anni – con l’eccezione dell’estate 2015 – aiuta questa strategia. I 20 anni precedenti hanno mostrato salite e discese. Anche su questo termine più lungo, il back-test della strategia è convincente, specialmente se implementata solo per il Market Timing. Assieme, la strategia e le informazioni guadagnate possono rivelarsi molto preziose per il prossimo drawdown del mercato delle equity US.

a cura della redazione di http://www.traders-mag.it/