Nonostante alcuni buoni presupposti, al momento Renault (EURENEXT:RNO) è un titolo del settore auto da evitare.

Dai massimi relativi in area 98/100€ a Maggio 2018, il titolo è entrato all’interno di un vortice ribassista che non accenna ad arrestarsi.

Complice i risultati non all’altezza delle stime degli analisti e la guerra commerciale, il 2020 è iniziato nel peggiore dei modi, registrando un impietoso -15,45%.

Titolo del settore auto da evitare, la valutazione della società

A prima vista la valutazione societaria sembra positiva, ma alcuni indicatori di redditività rendono il tutto vano ai fini di impostare una strategia di investimento.

Il prezzo attuale del titolo a 35,620€ è quotato al di sotto della stima data dal fair value (61,97€) indicando una sottovalutazione del 76,55%.

Anche il Price To Earnings ha buone notizie, infatti mostra un valore molto inferiore rispetto alla media dei concorrenti: 4,1x vs 9,3x.

Dal punto di vista della Posizione Finanziaria Netta, gli asset societari coprono sia i debiti finanziari di breve termine che quelli di lungo.

Nonostante il titolo sia in caduta libera da 2 anni, la società ha alzato più volte il proprio dividendo arrivando al 10,1% contro il 4,8% del settore. È stimata una brusca diminuzione di esso attestandosi nel 2021 al 6,6%.

Ora le note negative

La crescita per i prossimi 3 anni del fatturato sarà quasi prossima allo 0 contro il 2,6% di media mentre rimane allo stesso livello la crescita dell’utile netto.

È previsto inoltre un ROE 2 volte inferiore al settore: 5% vs 10,5%.

Nell’ultimo anno la società ha registrato un dimezzamento del margine di profitto, dall’8,1% al 4,2%.

Infine, gli ultimi 5 anni sono stati caratterizzati con un aumento del debt to equity passato dal 148,6% al 158% ed inoltre non è coperto dal flusso di cassa operativo.

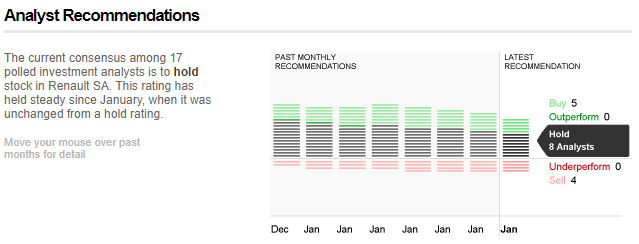

Analisi e raccomandazioni degli analisti

Il titolo è a quota 35,585€, in piena tendenza ribassista.

Oltre il 50% degli analisti raccomandano di mantenere la posizione per chi ha già investito nel titolo e attendere nuovi sviluppi, visto anche l’aumento degli analisti che consigliano il Sell.

L’inversione della tendenza sarà confermata solamente con chiusura mensile superiore a 46,375€.

Approfondimento

FCA