È stato un anno amaro per KPN (EURONEXT:KPN), la maggiore compagnia telefonica olandese.

Ad oggi il Gruppo conta oltre 32.000 dipendenti con 7,7 mln di abbonati alla rete fissa e conta 4 aree di business strategiche:

– mobile

– internet

– mediaservice

– rete fissa.

È ben evidente come la società non sia riuscita a tenere il passo contro i colossi delle telecomunicazioni, infatti ha da poco ceduto una sua divisione a GTT Communications per dar inizio ad una combinazione strategica tra i due.

Bilancio economico-finanziario in decrescita

Dal punto di vista finanziario, la società ha una solidità non eccelsa, come anche da punto di vista della crescita.

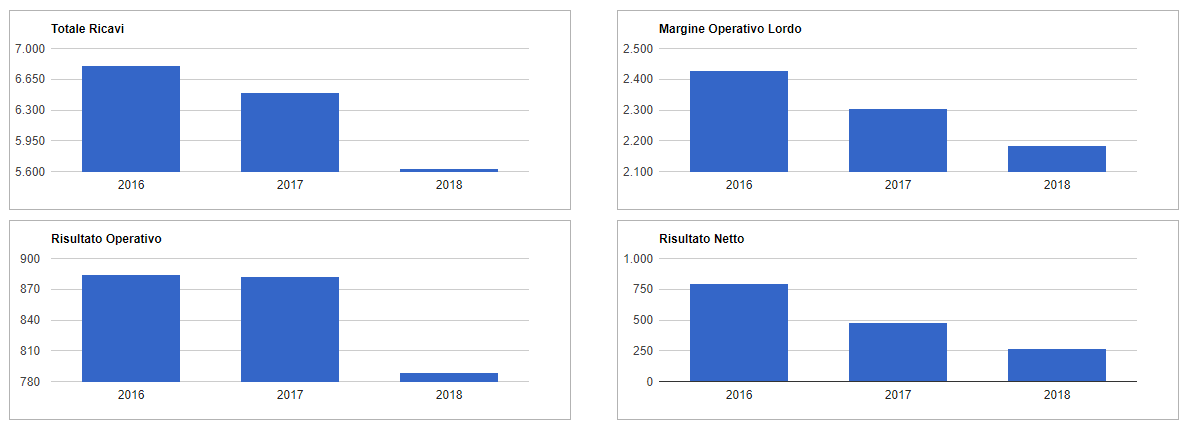

Il triennio 2016 – 2018 ha ben evidenziato la decrescita di tutte le voci del bilancio.

I ricavi sono diminuiti del 17,15% mentre il Margine Operativo Lordo (Ebitda) ha registrato un calo del 10%.

L’Ebit (risultato operativo) è diminuito del 10,75%.

Tutto ciò ha portato a un calo drastico dell’utile d’esercizio, – 66,25%

Solo con questi parametri di base, KPN è un titolo azionario delle telecomunicazioni da evitare.

La valutazione di KPN

Vi sono diversi parametri chiave che indicano la cautela su questo titolo.

Nonostante il titolo sia del 51,8% sottovalutato, il P/E ratio indica che la Compagnia è non conveniente poiché è di molto sopra la media del settore: 54,2 vs 20,6.

Altro indicatore che rende attualmente non conveniente investire sul titolo è il P/B ratio, dove il titolo è di oltre 3 volte superiore alla media.

Si prevede comunque una crescita del 10% per i prossimi 3 anni, ma è inferiore alla media del settore.

Per i prossimi 3 anni è previsto un ROE futuro quasi 3 volte superiore alla media del settore, 29,9% vs 10,6% ma non è coperto dai futuri utili.

Infine, gli assets della società non coprono minimamente i debiti finanziari di breve e lungo termine.

Decisamente è un titolo azionario delle telecomunicazioni da evitare.

Titolo da evitare al momento

Dopo il massimo storico di ottobre 2007 a 8,245€ e la successiva discesa, il titolo non è più riuscito a recuperare e la view mensile e settimanale rimane negativa.

Attualmente il prezzo è a 2,661€ e solo con chiusure settimanale superiori a 2,980€ potrebbero esserci importanti risvolti rialzisti con i seguenti obiettivi di lungo termine:

a) obiettivo 1 a 3,680€ (fine anno 2020)

b) obiettivo 2 a 5,55€ (fine anno 2021, target fair value).

Approfondimento

Settore telefonia sottovalutato del 50%