Puntare su un titolo azionario con elevato debito?

La domanda potrebbe sembrare provocatoria, ma dimostreremo come nel caso di Leonardo il debito venga utilizzato in maniera sana per far crescere i profitti prima degli interessi e delle tasse (EBIT).

Per leggere la scheda tecnica del titolo Leonardo clicca qui.

Quando il debito è nocivo per una società?

In generale, il debito diventa un problema reale solo quando un’azienda non è in grado di ripagarlo facilmente, sia con la raccolta di capitali (i.e, emissione di obbligazioni) che con il proprio flusso di cassa. Parte integrante del capitalismo è il processo di “distruzione creativa” in cui le imprese fallite vengono spietatamente liquidate dai loro banchieri. Tuttavia, un evento più frequente (ma ancora più costoso) è quello in cui un’azienda deve emettere azioni a prezzi minimi di contrattazione, diluendo permanentemente gli azionisti, solo per sostenere il proprio bilancio. Naturalmente, molte aziende utilizzano il debito per finanziare la crescita, senza conseguenze negative. La prima cosa da fare quando si considera l’entità del debito di un’azienda è guardare insieme alla sua liquidità e al suo debito.

A quanto ammonta il debito di Leonardo?

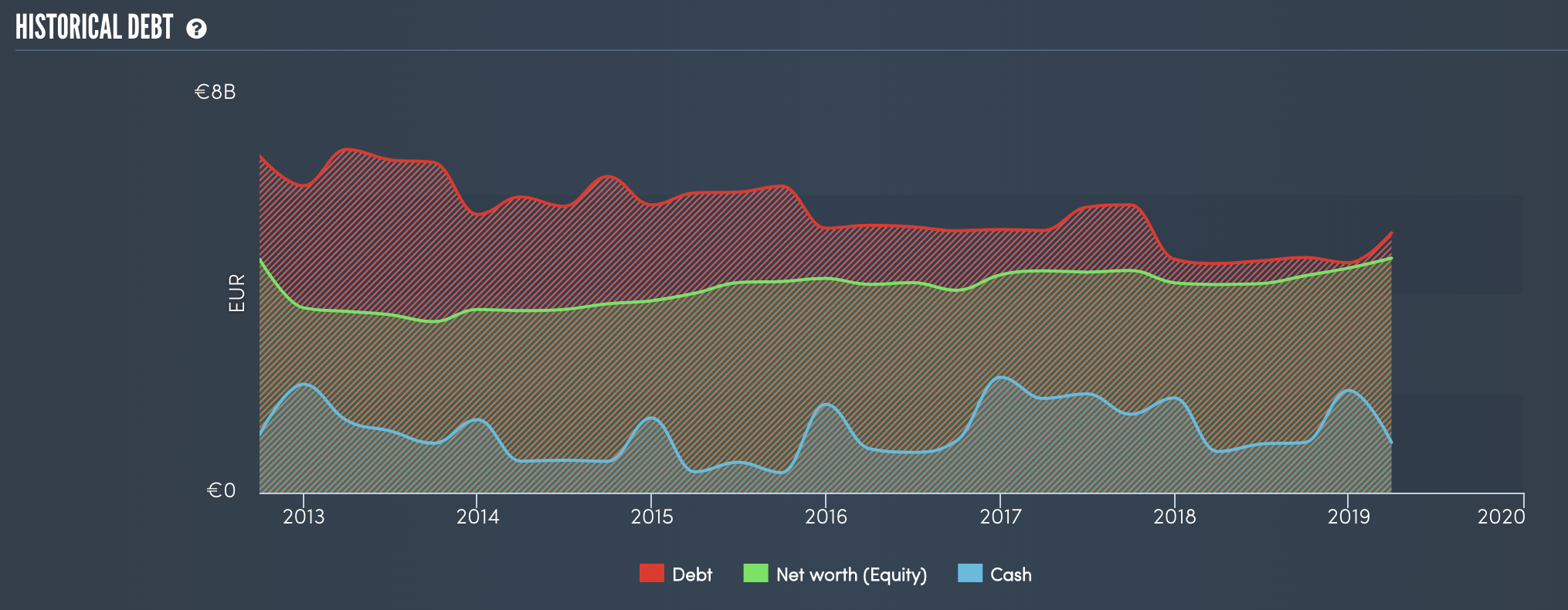

Come potete vedere qui di seguito, alla fine di marzo 2019, Leonardo aveva 5,22 miliardi di euro di debito, rispetto ai 4,60 miliardi di euro di un anno fa. Tuttavia, ha 1,01 miliardi di euro di liquidità per compensare questa situazione, portando l’indebitamento netto a circa 4,20 miliardi di euro.

Analizzando gli ultimi dati di bilancio, possiamo notare che Leonardo aveva debiti per 6,32 miliardi di euro con scadenza entro i 12 mesi e debiti per 6,46 miliardi di euro con scadenza successiva. A compensazione di ciò, Leonardo aveva 1,01 miliardi di euro in contanti e 3,20 miliardi di euro di crediti con scadenza entro i 12 mesi. La società ha quindi passività per un totale di 8,57 miliardi di euro in più rispetto alla somma dei suoi crediti a breve termine e dei crediti a breve termine.

Dato che questo deficit è in realtà superiore alla capitalizzazione di mercato dell’azienda di 6,49 miliardi di euro, pensiamo che gli azionisti dovrebbero davvero guardare i livelli di indebitamento di Leonardo con molta attenzione.

Per dimensionare il debito di un’azienda rispetto ai suoi utili, calcoliamo il suo debito netto diviso per i suoi utili al lordo di interessi, imposte, ammortamenti (EBITDA) e i suoi utili al lordo di interessi e imposte (EBIT) diviso per gli interessi passivi (copertura interessi). In questo modo, consideriamo sia il quantum assoluto del debito, sia i tassi di interesse pagati su di esso.

Debito storico di Leonardo.

Il debito di Leonardo è solo 2,91 volte il suo EBITDA e il suo EBIT copre gli interessi passivi per 5,54 volte di più. Questo suggerisce che, mentre i livelli di indebitamento sono significativi, non ci fermeremmo a definirli problematici. Notiamo che Leonardo ha aumentato il suo EBIT del 28% nell’ultimo anno, e questo dovrebbe facilitare il pagamento del debito in futuro. Il bilancio è chiaramente l’area su cui concentrarsi quando si analizza il debito. Ma alla fine la redditività futura dell’azienda deciderà se Leonardo potrà rafforzare il proprio bilancio nel tempo.

Infine, un’azienda può ripagare il debito solo con contanti, non con i profitti contabili. Quindi controlliamo sempre quanto di quell’EBIT viene tradotto in free cash flow. Negli ultimi tre anni, il free cash flow di Leonardo è stato pari al 24% del suo EBIT, meno di quanto ci saremmo aspettati. Questa debole conversione di cassa rende più difficile gestire l’indebitamento.

Puntare su un titolo azionario con elevato debito?

Conclusione: si può dire che il livello delle passività totali di Leonardo è deludente. Ma sul fronte positivo, il suo tasso di crescita dell’EBIT è un buon segno e ci rende più ottimisti. Se consideriamo tutti questi fattori, insieme, ci sembra che il debito di Leonardo lo renda un po’ rischioso. Non è necessariamente una cosa negativa, ma in generale ci sentiremmo più a nostro agio con meno leva finanziaria.

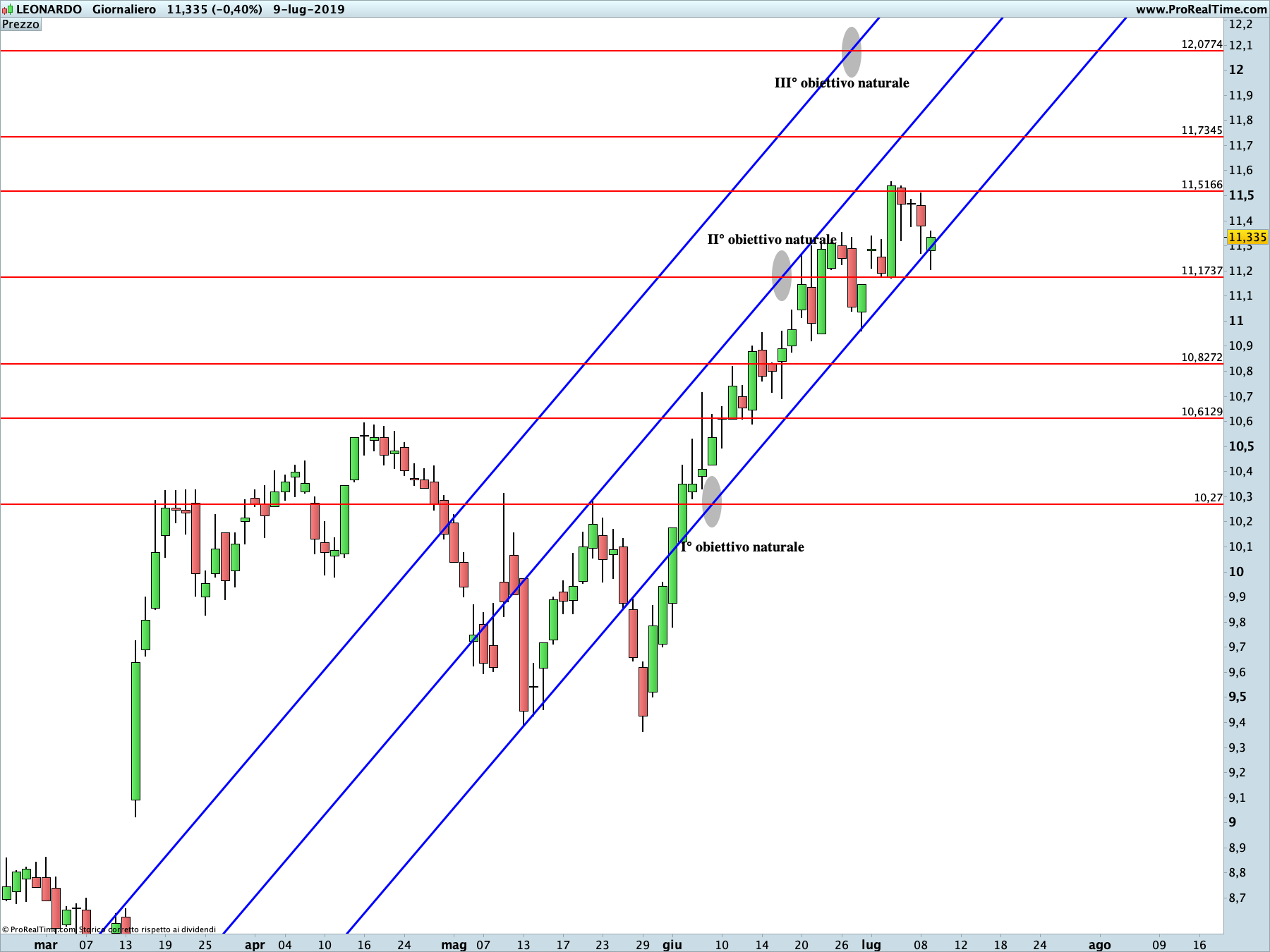

Puntare su un titolo azionario con elevato debito: analisi grafica e previsionale sul titolo Leonardo

Leonardo Finmeccanica (LDO) ha chiuso la seduta del 9 luglio in ribasso dello 0,40% , rispetto alla seduta precedente, a quota 11,335€.

Le quotazioni hanno raggiunto e superato il II° obiettivo di prezzo in area 11,1737€, per cui al momento sono dirette verso il III° obiettivo di prezzo in area 12,08€. Su questi livelli la spinta rialzista dovrebbe placarsi e lasciare spazio a un’inversione ribassista. Va notato che le quotazioni stanno incontrando qualche difficoltà nel superare la resistenza intermedia in area 11,5166€.

Nel breve periodo un’inversione ribassista si concretizzerebbe con una chiusura giornaliera inferiore a 11,1717€.

Leonardo: proiezione rialzista in corso sul time frame giornaliero. La linea blu rappresenta i livelli di Running Bisector; la linea rossa i livelli de La Nuova Legge della Vibrazione.