Ormai più del 50% della popolazione mondiale ha un cellulare e lo usa per comunicare, percentuale che sale di oltre l’80% in Europa.

In quest’ultimo periodo si è vociferato di una possibile fusione tra Orange (EURONEXT:ORA), uno dei leader mondiali delle telecomunicazioni, con Deutsche Telekom.

Orange è leader nel settore con 145 mln di clienti in 220 Paesi tra cui Francia, Regno Unito, Romania e Slovacchia è leader indiscusso.

Attualmente ha una capitalizzazione in Borsa di quasi 22 mld di € con una considerevole quota di controllo in mano pubblica (23,16%).

Un bilancio a due velocità

Nell’ultimo periodo il Gruppo ha ridimensionato la sua solidità ma al tempo stesso ha aumentato la sua redditività, ponendosi nelle prime posizioni fra le società del settore.

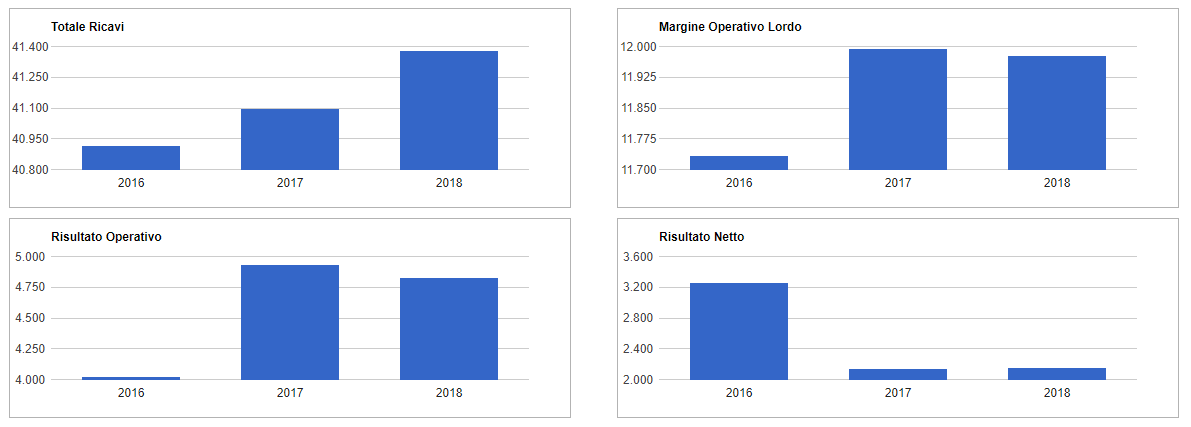

Il periodo 2016 – 2018 il bilancio ha assistito ad un deciso calo degli utili nonostante una crescita generale:

– i ricavi hanno registrato un aumento dell’1,13%

– il MOL (Ebitda) è cresciuto del 2,09%

– grande balzo del risultato operativo, + 20,38%

– crollo dell’utile d’esercizio, -33,62%.

Tutto ciò ha portato, negli anni precedenti, a una forte ribasso del titolo che in seguito si riprendeva a mo’ di moto ondoso nel range di prezzo 13,40€ – 15,20€.

Si prospetta anche quest’anno un’ottima opportunità di acquisto sui minimi annuali.

Opportunità di investimento su Orange

Come scritto prima, è possibile approfittare in questo momento sul titolo come una più che ottima opportunità di acquisto sui minimi annuali, grazie anche a diversi parametri chiave.

Negli ultimi 5 anni il Gruppo è cresciuto in media del 6,5% annualmente, ma molto interessante la crescita dell’ultimo anno: 10,1%, quasi 10 volte maggiore dei suoi competitors.

Grazie a ciò, si prevede una crescita annuale del 7,5%.

Nonostante tutto comunque occorre fare attenzione all’elevato debito della società, anche se negli ultimi 5 anni è stato ridotto in maniera consistente.

Strategia operativa

Attualmente il prezzo è a quota 13,46€, sottovalutato di quasi il 53% secondo il fair value, e questo potrebbe dare una forte spinta al rialzo.

Compare il titolo a mercato con stop loss a 13,10€ con due obiettivi di medio/lungo (6/12 mesi):

a) obiettivo 1 a 15,10€ (fine semestre 2020, area massimi dal 2017)

b) obiettivo 2 a 28,45€ (fine anno 2020 ma probabile inizio anno 2021, target fair value).

Approfondimento

Analisi e articoli sul titolo Telecom Italia