In giornata è attesa la pubblicazione del famigerato rating di Moody’s sull’Italia.

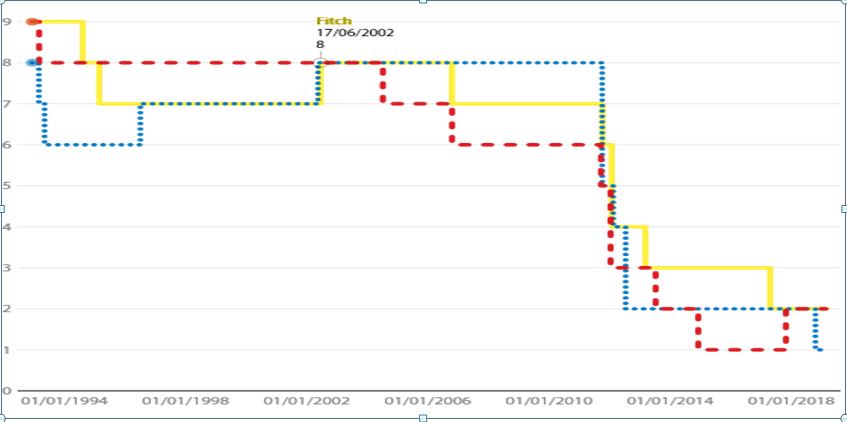

Un rating che come possiamo vedere dalla tabella (fonte la repubblica- Bloomberg) è ai minimi storici:

Legenda

9 – AA+ (S&P) Aa1 (Moody’s) AA+ (Fitch)

8 – AA (S&P) Aa2 (Moody’s) AA (Fitch)

7 -AA- (S&P) Aa3 (Moodys) AA- (Fitch)

6 – A+ (S&P) A1 (Moody’s) A+ (Fitch)

5 – A (S&P) A2 (Moody’s) A (Fitch)

4- A- (S&P) A3 (Moody’s) A- (Fitch)

3 – BBB+ (S&P) Baa1 (Moody’s) BBB+ (Fitch)

2 – BBB (S&P) Baa2 (Moody’s) BBB (Fitch)

1 – BBB- (S&P) Baa3 (Moody’s) BB- (Fitch)

Grafico: Fonte: Bloomberg

Notiamo che all’Italia è stato affibbiato un rating, a nostro giudizio, esageratamente negativo, peraltro difficile ora da mantenere a siffatti livelli.

Della scarsa attendibilità storica delle agenzie di rating abbiamo già scritto a suo tempo.

Come agenzie a controllo privato difficilmente possono agire scevre da interessi di parte.

Ma per stavolta non entriamo oltre in queste considerazioni.

Limitiamoci ad analizzare i numeri.

Dati macroeconomici dell’industria italiana di oggi

| Nuovi ordinativi industriali italiani (Mensile) (Gen) | 1,8% | -1,4% | |||||

| Nuovi ordinativi industriali italiani (Annuale) (Gen) | -1,2% | -4,7% | |||||

| Vendite industriali italiane (Mensile) (Gen) | 3,10% | -3,60% | |||||

| Vendite industriali italiane (Annuale) (Gen) | 0,60% | -7,40% |

Come vediamo i dati sui nuovi ordinativi e sulle vendite industriali italiane segnano una forte ripresa che su base mensile diventa una vera e propria inversione di tendenza.

Perché veniamo da un rating pessimo?

L’ultimo rating di Moody’s sull’Italia, al confine con i titoli spazzatura, emerse nella fase in cui il Governo Paese stava trattando con l’UE tra mille difficoltà.

Situazione colta la volo dalla speculazione internazionale che non aspettava altro e che face schizzare lo spread tra BTP e Bund tedeschi in vista di quota 400.

Il punto d’incontro trovato sul deficit tra Roma e Bruxelles ha fatto sì che la minacciata procedura d’infrazione rientrasse.

Lo spread è così almeno parzialmente rientrato e solo poche emissioni pagheranno un surplus di rendimento.

Si è poi passati dalle preoccupazioni dell’extra-deficit necessarie per finanziare misure come le pensioni minime e reddito di cittadinanza allo spettro della recessione.

Tanto per non farsi mancare nulla il “nostro” Istat ci ha posto in recessione tecnica in modo ufficiale per via dei segni negativi del terzo e quarto trimestre 2018, cosa per lo meno stramba visto che da manuale di trimestri ne servirebbero tre…

Anche l’OCSE ha voluto dire la sua sostenendo che per l’intero 2019 l’Italia viaggerà col segno meno davanti al PIL.

Moody’s potrà ignorare la ripresa del settore industriale italiano?

Ora però i dati di cui sopra ci mostrano una situazione diversa: decisamente molto migliore!

Certamente serviranno conferme ma potrà Moody’s ignorare completamente la significativa ripresa mostrata dalla nostra industria con numeri reali di cui sopra?

Attendersi un innalzamento del rating potrebbe essere troppo ottimistico (tra l’altro scatenerebbe l’euforia sia in borsa che sui BTP).

Pensare che in termini invece di outlook possa venire concesso maggiore credito all’Italia dovrebbe essere il minimo sindacale visto che i dati industriali di oggi non sono i primi risultati in crescita.

Dati che tra l’altro sono stati migliori di quelli sia di Francia che Germania…

E poi come possiamo vedere nella tabella sottostante anche l’inflazione è pienamente sotto controllo:

| IPC italiano (Mensile) (Feb) | 0,1% | 0,2% | 0,1% | ||||

| IPC italiano (Annuale) (Feb) | 1,0% | 1,1% | 1,0% | ||||

| IAPC italiano (Annuale) (Feb) | 1,1% | 1,2% | 1,1% | ||||

| IAPC italiano (Mensile) (Feb) | -0,3% | -0,2% | -0,3% |

Staremo a vedere…