Oggi ci soffermeremo sommariamente sulle prospettive per l’anno venturo dei mercati azionari.

In base statistiche storiche che partono dal 1798, isolando determinati campioni di prezzo e tempo, siamo riusciti ad evidenziare quale sarà il probabile “tragitto” che i mercati azionari seguiranno di anno in anno fino al 2030 almeno.

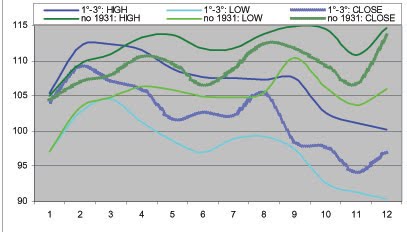

Il 2011 dovrebbe seguire la strada che abbiamo evidenziato nel grafico sopra,

costruito in modo tale che l’apertura di Gennaio è fissata a 100.

In questo caso abbiamo due insiemi di curve in quanto c’è un anno , il 1931, che con la sua performance del -52% ha un impatto non trascurabile sull’andamento del frattale.

Quale influenza avrà il 1931 sul dna dell’ anno 2011?

Tale influenza comporterà delle modifiche al tragitto?

Senza considerare l’anno 1931, la storia ci dice che:

il massimo annuale venga raggiunto tra Settembre e Ottobre, il minimo annuale invece ad inizio anno.

Se consideriamo invece il 1931, lo scenario risulta quasi capovolto:

il massimo annuale dovrebbe formarsi entro Marzo, ed i minimi fra Novembre e Dicembre.

Come possiamo e dobbiamo far interagire i due scenari?

Considerando che il mese di Marzo e poi quello di Settembre/Ottobre, dovrebbero rappresentare dei turning point di una certa rilevanza nel corso del prossimo anno.

Quale rendimento dobbiamo invece aspettarci per il 2011?

Nei nostri ebooks abbiamo studiato i cicli di lungo utilizzando: il Ciclo di Gould ,combinato con quello Presidenziale, il calendario Cinese, il calendario dei Caldei.

Ognuno di questi approcci permette di calcolare il rendimento medio atteso e la probabilità che l’anno sia positivo.

Per il 2010 le previsioni per l’SP500 erano per il rendimento medio atteso

Gould&PresidenzialeCineseCaldeo

-6,78%1,69%22,39%

mentre la probabilità che l’anno fosse positivo era

Gould&PresidenzialeCineseCaldeo

40%56%93%

Per il 2010, quindi, il ciclo di Gould&Presidenziale e quello cinese prevedevano un rendimento molto debole (negativo il primo, poco sopra la parità il secondo) ed anche la probabilità che l’anno fosse positivo era prossima al 50%. D’altra parte per il ciclo basato sul calendario dei Caldei il 2010 coincideva con l’anno del Sole che tra tutti gli anni è il migliore sia come rendimento medio, circa il 22%, che come probabilità che l’anno sia positivo, oltre il 90%.

C’era, quindi, una palese contraddizione tra i diversi cicli.

Sappiamo poi che il 2010 per l’SP500 è stato positivo con un rendimento medio del 12%.

Questi cicli sono abbastanza noti e sono utilizzati da alcuni studiosi dei cicli di lungo.

Noi, però, siamo andati oltre e abbiamo sviluppato un nostro metodo che li combina tutti migliorando l’affidabilità della previsione. Il metodo di Proiezionidiborsa prevedeva per il 2010 un rendimento annuo medio del 15,12% con una probabilità di essere positivo dell’80%.

Cosa prevede questo metodo per il 2011?

Un rendimento annuo medio del 7% e una probabilità che l’anno sia positivo del 60%.

Comunque, man mano che il tempo trascorrerà riusciremo a capire attraverso il Top or Bottom, quale sarà lo scenario che prevarrà e diventerà effettivo!

Anche se in realtà, un’idea con probabilità vicine al 90% i nostri sistemi ce la evidenziano già!