È di questi giorni la notizia che Pirelli implementerà la piattaforma di prossima generazione di o9 Solutions affiancata da Accenture, per integrare la pianificazione della domanda, la pianificazione dell’offerta e la pianificazione aziendale integrata (IBP) nella sua filiera dall’inizio alla fine.

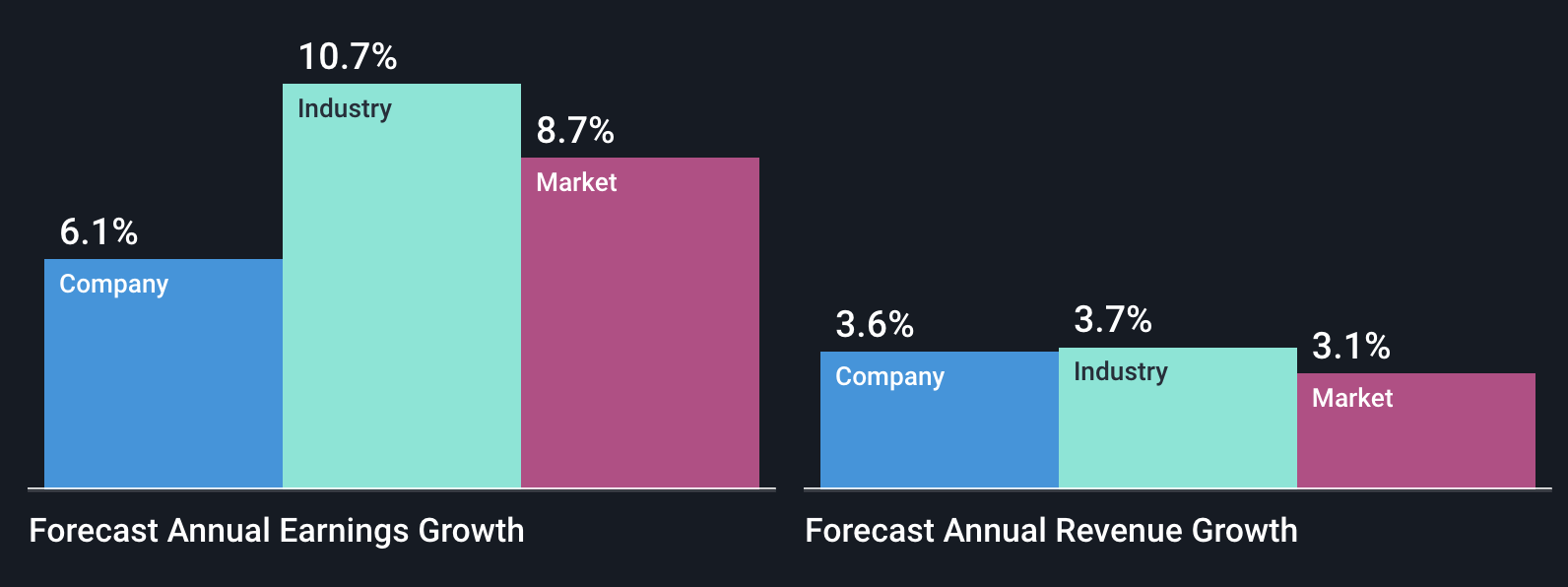

L’obiettivo è quello di migliorare il rendimento della filiera e migliorare sia gli utili che il fatturato. Come si vede dal grafico seguente, infatti, le prospettive di crescita sono buone, ma non eccellenti. Sicuramente una migliore pianificazione aziendale potrebbe portare a una maggiore redditività spingendo gli investitori a puntare sul titolo. In questo modo si potrebbe migliorare anche la situazione finanziaria che, come vedremo nel prossimo paragrafo, presenta delle criticità nella gestione del debito nel lungo periodo.

Per una panoramica sugli articoli precedenti di Pirelli clicca qui.

Le raccomandazioni su Pirelli degli analisti

Il consenso medio degli analisti su Pirelli è OUTPERFORM, per cui ci si aspetta un rendimento del titolo superiore a quello del mercato. Tuttavia va notato come il prezzo obiettivo medio sia passato da 7,35€ (1 gennaio 2019) a 5,93€ (27 novembre 2019). Ciò vuol dire che nel corso dell’anno la valutazione di Pirelli è andata diminuendo. Allo stato attuale Il titolo risulta essere sottovalutato del 10% circa.

| Consenso medio | OUTPERFORM |

| Numero di analisti | 16 |

| Prezzo obiettivo medio | 5,93 € |

| Ultimo prezzo di chiusura | 5,39 € |

| Spread / Prezzo obiettivo massimo | 29,8% |

| Spread / Prezzo obiettivo medio | 9,97% |

| Spread / Prezzo obiettivo minimo | -24,0% |

La situazione finanziaria di Pirelli

La situazione finanziaria sul titolo si può riassumere nei seguenti punti

- Passività a breve e lungo termine: Le attività a breve termine (€3,5B) superano le passività a breve (€3,1B) e ma non quelle a lungo termine (€5,6B).

- Livello del debito: Il rapporto debito/patrimonio netto (107,9%) è considerato elevato, ma non ci sono dati insufficienti per determinare se si è ridotto negli ultimi 5 anni.

- Copertura del debito: Il debito è ben coperto dal flusso di cassa operativo (20,5%).

- Copertura degli interessi: la società guadagna più interessi di quanto paga, quindi la copertura dei pagamenti di interessi non è una preoccupazione.

Analisi grafica e previsionale

Pirelli (PRC) ha chiuso la seduta del 27 novembre in ribasso dell’1,82% rispetto alla seduta precedente a quota 5,294€.

Sul time frame settimanale è in corso una proiezione rialzista che sta trovando un forte ostacolo in area 5,2905€ (I° obiettivo di prezzo). Un’accelerazione rialzista spingerebbe le quotazioni verso area 6,1503€ (II° obiettivo di prezzo). La massima estensione del rialzo in corso, invece, si trova in area 7,0169€.

La conferma dell’inversione di tendenza si avrebbe con chiusure settimanali inferiori a 4,9634€.

Pirelli: proiezione rialzista in corso sul time frame settimanale. La linea blu rappresenta i livelli di Running Bisector; la linea rossa i livelli de La Nuova Legge della Vibrazione.