Investire nel mattone resta ancora a tutt’oggi il must e la priorità per gli italiani.

E questo nonostante:

– l’eco della crisi sub-prime non si sia ancora completamente spenta;

– i prezzi degli immobili siano ancora lontani dai massimi;

– in molte zone l’offerta di immobili accumulatisi negli anni del boom è esorbitante e questo lascia poco spazio per sperare in un trend duraturo di ripresa dei prezzi.

Gli italiani come formichine “risparmiose”

Investire nel mattone torna comunque di moda anche perché dopo tre anni la ricchezza delle famiglie italiane è tornata ad aumentare.

Siamo arrivati a un risparmio medio che ammonta a 8 volte il reddito disponibile per famiglia.

Abbiamo ri-superato il dato delle famiglie tedesche.

Le famiglie italiane continuano ad investire nel mattone anche se in realtà i migliori risultati li ha ottenuti chi ha investito in Borsa.

Così ci racconta il rapporto di ISTAT e Bankitalia, basato sui dati del 2017.

Le famiglie italiane detengono una ricchezza di quasi 10mila miliardi, quindi molto più della Germania.

Patrimonio per circa due terzi bloccato nell’immobiliare e/o in liquidità.

Tutto questo anche se i numeri raccontano che una diversificazione finanziaria avrebbe dato migliori risultati.

Investire nel mattone e se possibile con pochi debiti

La forma di investimento preferita dagli italiani è dunque ancora rappresentata costituita dalle case (prima casa ma non solo).

Il valore totale del patrimonio immobiliare supera la metà del risparmio disponibile ammontando a 5.246 miliardi di euro.

Di contro in proporzione risulta molto limitato il livello di indebitamento: il totale dei debiti delle famiglie italiane infatti è di 926 miliardi di euro.

Quindi meno di un quinto del valore degli asset immobiliari detenuti.

E un dato migliore rispetto a quello di tutti i partner europei.

Investire nel mattone ok…ma sono le attività finanziarie a sostenere la ripresa

L’aumento del valore delle attività finanziarie è stato del +3,7% ed ha ampiamente compensato la riduzione dello 0,7% verificatosi sull’immobiliare.

Trend di decrescita che prosegue dal 2012.

Eppure il mattone attrae…

Investire nel mattone rende sempre meno

Nonostante i recenti cali registriamo invece ottime notizie per chi dal 2017 ha investito in Borsa!

Malgrado da anni l’immobiliare non dia grandi soddisfazioni la preferenza per investire nel mattone resiste.

Tra affitti non incassati e conseguenti eventuali contenziosi con gli inquilini non si può infatti nemmeno contare sulla rivalutazione nel tempo dell’immobile che sarebbe comunque una compensazione degli eventuali disagi.

Non solo case anche tanta liquidità

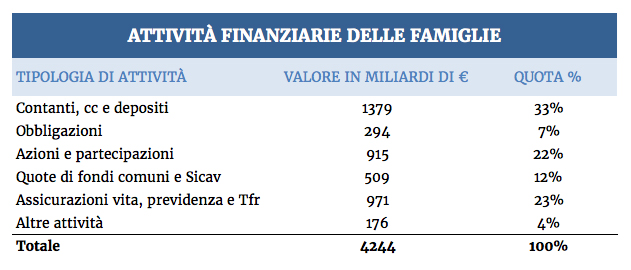

Andiamo comunque a vedere nel dettaglio la composizione degli asset di risparmio degli italiani.

La liquidità la fa decisamente da padrona mente risulta ancora ridotta rispetto agli altri stati la quota di risparmio gestito assottigliatasi negli anni della crisi.

La raccolta netta positiva su fondi e gestioni si è certamente ripresa negli ultimi quattro anni (dal 2015 al 2018), ma senza più toccare i picchi ante crisi.

Vediamo nella tabella la ripartizione del risparmio degli italiani:

Fonte: Elaborazione Ufficio Studi ABI su dati Banca d’Italia

Più assicurativo e fondi pensione

Notiamo che le assicurazioni sulla vita, gli stessi fondi pensione e le quote accantonate per i Tfr viaggiano a una massa gestita quasi doppia rispetto a fondi e gestioni.

In ogni caso notiamo come solo sommando fondi e forme di previdenza, seppur di poco, si superano i 1379 miliardi di euro parcheggiati in liquidità.

Ovvero in contanti, conti correnti, depositi postali: una galassia di forme liquide che nell’insieme capitalizzano circa un terzo del totale del monte risparmi delle famiglie italiane.

Resta da vedere se in via permanente o semplicemente in attesa di buone opportunità.

Personalmente mi permetto di evidenziare come la quota contanti sia tutta da verificare rispetto ai dati ufficiali di Bankitalia ed ISTAT…

E questa propensione al cash la dice lunga sullo stato d’animo delle famiglie italiane e spiega anche il perché investire nel mattone rimane il filone preferenziale.