Scegli XTB per il tuo trading!

Perchè aprire il conto Trading con Xtb è una vera opportunità?

La corona svedese si è leggermente indebolita all’indomani del rapporto sull’inflazione di giugno e dei verbali della Riksbank, anche se la banca centrale sembrava essere rimasta sul punto di raggiungere un rialzo dei tassi entro la fine dell’anno. A partire dalle 9:00 del BST, il SEK è collocato tra le valute peggiori nel paniere G10, tuttavia la perdita non è particolarmente rilevante.

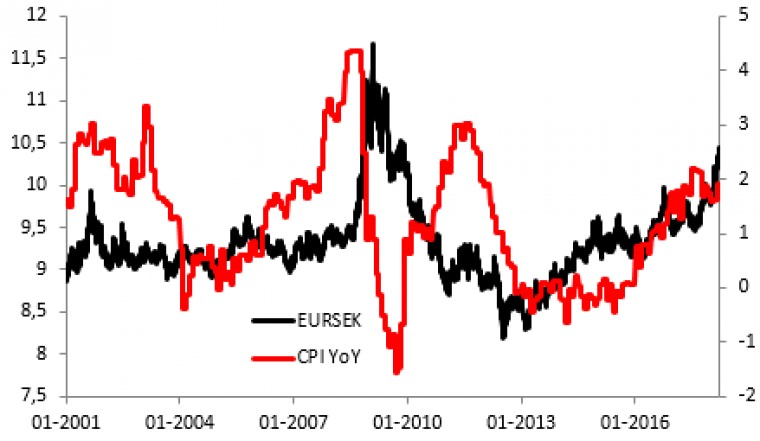

Il tasso di cambio più debole favorisce la crescita più rapida dei prezzi. Fonte: Macrobond, XTB Research

Innanzitutto notiamo che il rapporto inflazionistico ha più o meno soddisfatto le aspettative degli economisti a giugno, mostrando un IPC primario che sale al 2,1% dall’1,9% (il consenso ha rilevato il 2,1%) e la crescita dei prezzi core che sale al 2,2% dal 2,1% a maggio – questa lettura ha leggermente perso la stima media del 2,3%. Nel complesso, i dati sembrano essere in linea con l’attuale posizione dei responsabili politici svedesi in merito a un rialzo dei tassi eventualmente necessario alla fine di quest’anno. Tuttavia, si nota che la crescita dei prezzi è destinata a scendere in una certa misura in termini annuali poiché una base statistica per luglio è molto più impegnativa (nell’ultimo anno c’è stata una ripresa del 2,4% dall’1,9% tra giugno e Luglio), quindi abbiamo potuto osservare una ripresa dei prezzi di nuovo verso la soglia del 2%. Nondimeno, ciò che è particolarmente importante dal punto di vista della politica monetaria, si prevede che l’impatto negativo di un effetto di base svanirà nel corso del quarto trimestre, assicurando alla Riksbank che un aumento del tasso sarà consegnato in tempo utile. Detto questo, tra i rischi per questa prospettiva (raggiungendo l’obiettivo di inflazione in modo duraturo) si può individuare una crescita ostinatamente debole dei prezzi dei servizi, ma questo non è un fenomeno svedese.

Il rovescio della medaglia, i minuti della riunione tenutasi all’inizio di questo mese hanno svelato molte dispute tra i membri della Riksbank, ma non era una novità. Mentre la retorica sottostante sembra indicare continuamente l’alta probabilità di un rialzo dei tassi nell’ultimo trimestre, alcuni membri hanno espresso i loro dubbi suggerendo che la prima mossa potrebbe essere piuttosto ritardata che anticipata. Per controbilanciare questo punto di vista è necessario citare le osservazioni di Floden che hanno indicato che un aumento potrebbe avvenire anche prima del quarto trimestre di settembre. A sua volta, Jansson ha accennato all’ultima sottoperformance della SEK rilevando che la corona aveva “sviluppato più debolmente del previsto”, mentre si è anche verificata una discussione relativa all’impatto della volatilità del tasso di cambio. Tenete a mente che il SEK è stato la valuta più tormentata rispetto alla valuta comune dall’inizio dell’anno, a differenza del NOK che ha goduto del più alto tasso di rendimento nel corrispondente periodo di tempo. Dato il contesto a lungo termine (sia SEK che NOK sono ampiamente sottovalutati) e soppesandolo per ottenere ulteriori intenti da falco di entrambe le banche centrali scandinave, si potrebbe sospettare che entrambe le valute potrebbero avere la prospettiva vivace davanti a sé stesse.

L’EURSEK sta guadagnando per la terza sessione sul trotto che viola la sua resistenza abbastanza importante a 10.33. Una volta che questo livello, sostenuto da due ritracciamenti di Fibonacci, è finalmente rotto, non si può escludere un’altra gamba più in alto verso 10,46, dove l’attività aumentata dei venditori potrebbe riemergere. In linea di massima, questo livello sembra essere una linea nella sabbia per il momento da cui gli acquirenti di SEK probabilmente riprenderanno il controllo. Fonte: xStation5