In un interessante articolo il Wall Street Journal si interroga su come interpretare il violento calo delle borse USA ( Dow Jones e non solo…) verificatosi in ottobre.

In particolare ci si chiede se il Dow Jones e gli altri indici non abbiano anticipato una fase recessiva.

Analizzando storicamente la questione la domanda potrebbe risultare oziosa. Infatti per decenni sui picchi del ciclo economico le banche centrali (in questo caso la FED) hanno ripreso ad alzare i tassi di interesse proprio per poi poter fronteggiare con la leva monetaria il rallentamento del ciclo economico che prima o poi si ripresenta.

Questo decennio però è stato caratterizzato da una crisi per la prima volta maturata nei gangli della grande finanza se solo secondariamente in ambito produttivo.

Per la prima volta anche le nazioni occidentali , USA in testa per dare ossigeno al Dow Jones e a tutti gli altri listini, sono ricorsi (in stile giapponese) al Quantitative Easing che ha primariamente evitato il diffondersi dei default bancari ma in generale consentito grandi nuovi flussi sul mercato dei capitali. Trend facilitato anche dal precipitare del rendimento dei bond governativi.

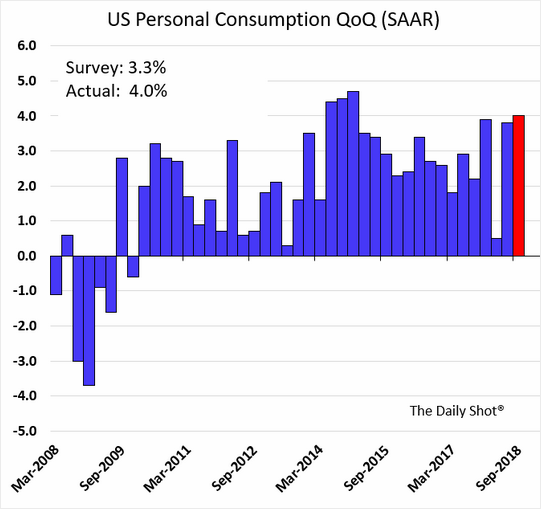

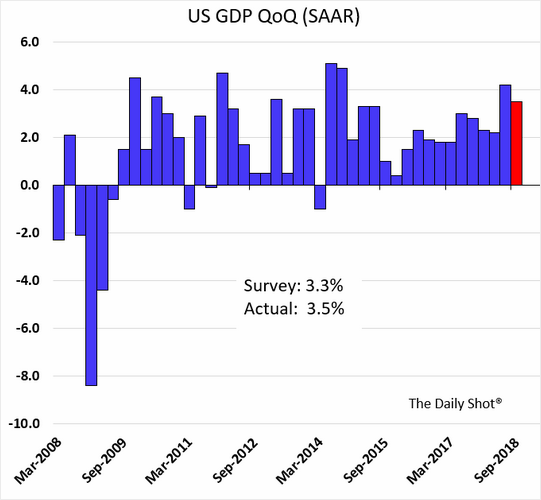

Se analizziamo le tabelle vediamo che la crescita USA si mantiene su livelli di eccellenza , pertanto a livello macro-economico presumibilmente Dow Jones e& co dovranno affrontare un rallentamento più che una vera recessione.

Crescita del PIL e consumi si mantengono su livelli di eccellenza. Le tabelle mostrano l’ultimo quadriennio ma in realtà i dati correnti si posizionano al top anche dei decenni precedenti.

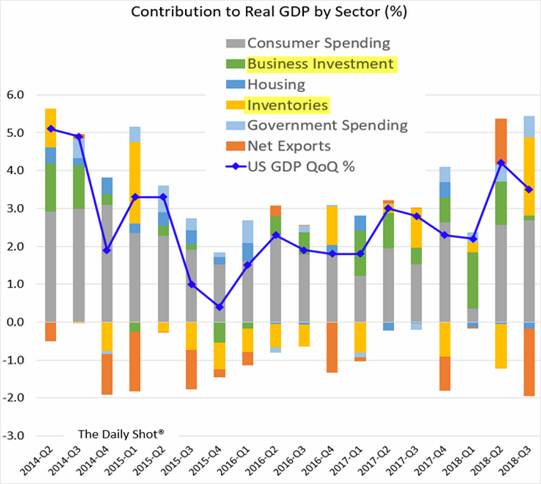

La stessa composizione del PIL, che pure inizia a scontare la politica dei dazi voluta da Trump e le contromosse delle altre nazioni, è ben distribuita e non lascia presagire brusche inversioni a breve.

La domanda dunque è quali vestiassumerà la prossima crisi?

Detto che un rallentamento fisiologico del ciclo produttivo troverà la FED pronta a invertire nuovamente la politica monetaria dando respiro alle aziende e al Dow Jones e ai suoi “fratelli” cosa accadrà invece se le propaggini della crisi dovessero nuovamente affondare le radici nell’area del credito?

Se si irraggiasse un nuovo ciclo sub-prime?

In teoria le banche si sono man mano ripulite almeno di buona parte degli asset tossici e presumibilmente hanno lavorato sul fronte di un credito più selettivo e di minori leve nel ricircolo del denaro.

Se così è stato veramente, come più volte assicurato dalle autorità USA, ancora una volta saranno gli Stati Uniti e il Dow Jones in primis a fare da propulsori all’uscita da una nuova situazione di crisi economica.

Il vero dubbio è questa lezione è stata appresa e a fatto da riferimento anche nelle altre nazioni, in particolare nei paesi emergenti sommersi da montagne di debiti di aziende e privati utili a sostenere la crescita? Ma di questo parleremo un ‘altra volta….