Normalmente gli investitori cercano i titoli con il miglior dividendo, con questo articolo ci occupiamo del titolo azionario con il dividendo peggiore del Ftse Mib. Stiamo parlando di Campari. L’aspetto paradossale è che questo titolo, come si vede dalla tabella seguente, è uno dei migliori in termini di performance.

Da sempre, però, la politica societaria è stata quella di investire gli utili prodotti per espandere i confini del mondo Campari, piuttosto che remunerare gli azionisti. Guardando allo storico del dividendo, infatti, il suo rendimento è sceso in maniera costante dal 2% del 2010 allo 0,6 del 2019. Possiamo, quindi, parlare a ragione di Campari come il titolo azionario con il dividendo peggiore sul Ftse Mib.

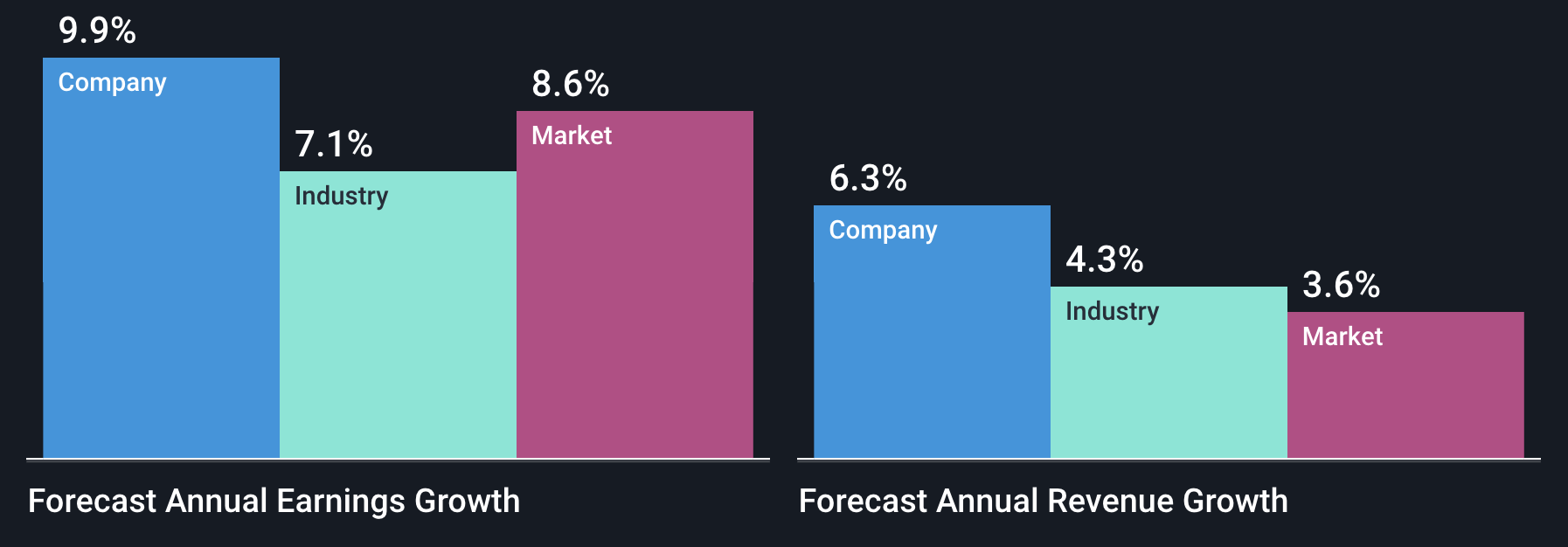

Allo stato attuale, in vista del 2020, l’aspetto più interessante del titolo è la crescita dei profitti che è attesa essere superiore al 9%, superiore sia al settore di riferimento che al mercato italiano.

Gli aspetti che, invece, destano qualche preoccupazione sono legati ai margini di profitto (15,3%) che sono inferiori rispetto all’anno scorso (23%); alla diminuzione della quota del capitale societario nella mani degli azionisti di riferimento. La quota delle azioni circolanti sul mercato, infatti, è salita del 2,1%; il debito non è ben coperto dal flusso di cassa operativo, ma di questo ci occuperemo nella prossima sezione.

Per approfondimenti sul titolo e per gli articoli precedenti clicca qui.

| Campari | Settore riferimento | Mercato Italiano | |

| 7 Giorni | -0.5% | 1.6% | 1.0% |

| 30 Giorni | -1.5% | -0.4% | 1.4% |

| 90 Giorni | -0.6% | -8.7% | 5.9% |

| 1 Anno | 7.2%6.5% | 18.2%15.8% | 27.9%22.3% |

| 3 Anno | 81.1%77.3% | 17.2%9.9% | 28.2%8.8% |

| 5 Anno | 228.8%214.9% | 35.2%20.9% | 29.9%-16.0% |

Situazione finanziaria di Campari

Passività a breve termine: Le attività a breve termine (1,8 miliardi di euro) superano le passività a breve termine (677,7 milioni di euro).

Passività a lungo termine: Le attività a breve termine (1,8 M€) non coprono le passività a lungo termine (2,0 M€).

Livello del debito: Il rapporto debito/patrimonio netto (73,2%) è considerato elevato, ma si è ridotto dal 99,3% al 73,2% negli ultimi 5 anni.

Copertura del debito: Il debito non è ben coperto dal flusso di cassa operativo (18,7%).

Gli interessi sono coperti: Il pagamento degli interessi sul debito è ben coperto dall’EBIT (13,7x copertura).

Copertura del debito per patrimonio netto: Il debito è coperto da beni a breve termine (i beni sono 1,1x di debito).

Analisi grafica e previsionale

Campari (MIL:CPR) ha chiuso la seduta del 20 dicembre a 8,255€ in rialzo dell’1,41% rispetto alla seduta precedente.

Su Campari è in corso una proiezione ribassista che, a testimonianza della forza del titolo, non riesce a rompere in chiusura di seduta il supporto in area 8,1074€ che aprirebbe le porte al raggiungimento del I° obiettivo di prezzo in area 7,8516€. Una chiusura giornaliera, poi, sotto questo livello proietterebbe le quotazioni verso il II° obiettivo di prezzo in area 7,1758€.

I rialzisti riprenderebbe il sopravvento con chiusure giornaliere superiori a 8,2683€. Da notare che la seduta del 20 dicembre è andata molto vicina all’inversione di tendenza.

Campari: proiezione ribassista in corso sul time frame giornaliero. La linea blu rappresenta i livelli di Running Bisector; la linea rossa i livelli de La Nuova Legge della Vibrazione.