Come noto, tramite la curva dei rendimenti è possibile effettuare diversi tipi di proiezione economica.

Sulla solidità del debito di un Paese e, conseguentemente, sulle possibili fasi recessive, che la relativa economia potrebbe incontrare.

Personalmente, riteniamo che un qualche impatto su questo indicatore si stia avvertendo, a fronte della crisi ucraina.

Ma quali aspetti considerare?

In questo articolo del 29 marzo scorso abbiamo evidenziato la situazione della curva dei rendimenti statunitense.

Come già anticipato in quella sede, la curva invertita, sta diventando la normalità anche in altre realtà del mondo, che sono coinvolte nel conflitto solo in modo indiretto.

Constatavamo l’erosione del differenziale della curva dei tassi USA sulle scadenze 2-10 anni allo 0,11%.

Ebbene questo differenziale, alla chiusura dei mercati del 30 marzo, si è ulteriormente eroso, scendendo a 0,04%. Con questo trend ed anche a causa del comportamento restrittivo della Federal Reserve, l’inversione dovrebbe essere diventare ancora più marcata nei prossimi giorni.

Oggi intendiamo invece rivolgere la nostra attenzione proprio verso l’Europa dell’Est, l’area più direttamente interessata dalle vicende ucraine.

I segreti delle curve dei rendimenti applicate a Paesi dell’Est. Perché non sono tutte uguali nella crisi ucraina?

Ucraina e Russia presentano due curve nettamente invertite su tutte le scadenze.

Talora tale impostazione indica Paesi a rischio di default.

Un’inversione della curva dei rendimenti però indica una possibile recessione, non necessariamente un default.

Ragionando sull’inversione della curva dei tassi russa, bisogna considerare che essa è indotta da fattori esterni alla sua economia ed alla sua capacità di ripagare il debito. Il congelamento delle riserve all’estero e l’esclusione della Russia dal circuito Swift dei pagamenti internazionali, hanno poco o nulla a che vedere con la solidità dell’economia di quel Paese.

Anzi, da un punto di vista fondamentale, con la riduzione delle forniture, e l’interruzione delle catene dell’offerta e del valore sono aumentati i prezzi delle materie prime.

Questo fenomeno lo abbiamo osservato già durante la crisi Covid e si sta accentuando a causa del conflitto in Ucraina

L’aumento del prezzo delle materie prime, favorisce economie come quella Russa che sono basate principalmente sull’estrazione e l’esportazione di queste materie.

Tornando alla domanda, sul possibile default russo. Ebbene questo è tecnicamente possibile (anche se non scontato) a causa degli impedimenti di natura tecnica, imposti dalle sanzioni. Va evidenziato però che un default indotto dall’esterno, non indica necessariamente delle fragilità di quell’economia.

Non appena le sanzioni dovessero essere ridimensionate o ritirate, la Russia sarà molto probabilmente in grado di onorare il suo debito.

Anche se tale impostazione grafica non equivale al pronostico di una sfera di cristallo, sicuramente indica un pesante rischio per le finanze pubbliche ed una grave recessione.

Il destino economico dei due Paesi direttamente coinvolti nel conflitto resta quindi in bilico. Ma cosa rivelano i segreti delle curve dei rendimenti di altri Paesi dell’Europa dell’Est?

Polonia e Romania

Sotto molteplici profili, questi due Paesi hanno una situazione analoga.

Geograficamente confinano con la Russia, appartengono alla Nato, ed entrambi, in caso di allargamento del conflitto, potrebbero essere militarmente coinvolti.

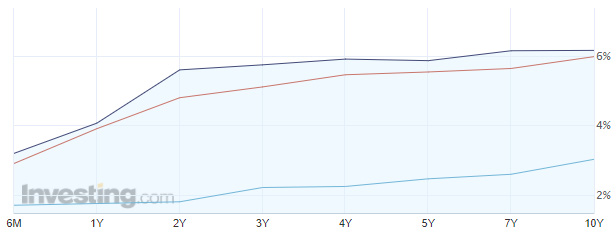

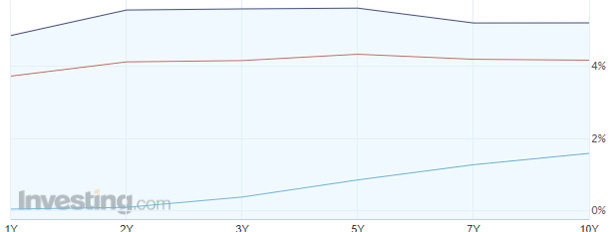

Eppure, nonostante la Polonia presenti una crescita del PIL superiore a quello romeno, la curva della Romania è decisamente posizionata in senso rialzista, come da seguente grafico.

A differenza del grafico della curva dei rendimenti polacca.

Da notare che prima della crisi ucraina, entrambe le curve erano rialziste. Unica plausibile spiegazione è una previsione dei mercati sul possibile coinvolgimento nella crisi.

Le condizioni economiche non giustificano, infatti, tale differenza. Ecco, quindi, che i mercati ci indicano anche quali Paesi possono essere considerati eventualmente coinvolti in un allargamento della crisi.

Al momento, la Polonia, ma non la Romania.