Il risparmio e la sua difesa devono essere per chiunque molto più di un semplice pensiero o passatempo. Perché? Al netto della gente che accumula per “ingordigia”, il risparmio è la nostra prima difesa nell’emergenza. Nella salute, nei casi estremi, quando abbiamo da affrontare spese importanti per il futuro. Spesso però l’azione umana pensa che essi possano crescere solo aumentando le ore di lavoro. Questo, per carità, è verissimo. Ma esiste anche la componente “qualità della vita”, che si ottiene anche tagliando costi ingiustificati ed ottimizzando la gestione dei risparmi già oggi disponibili. Tradotto in sintesi, i primi soldi guadagnati sono quelli risparmiati.

Quanto risparmiano gli italiani?

Per rispondere alla domanda utilizziamo i dati Consob che a fine 2019 ha pubblicato i dati relativi alla situazione del Paese dell’anno prima. In estrema sintesi la ricchezza netta delle famiglie italiane in rapporto al reddito disponibile rimane superiore rispetto al resto degli altri Stati dell’Eurozona. E pari, rispettivamente, all’8,2% per lo Stivale contro il 7,7% degli Stati membri. In merito al tasso di risparmio lordo domestico, invece, le quote per l’Italia (sempre a fine 2018) sono pari al 10% circa e per la prima volta in leggera crescita dal 2014.

Come investono gli italiani?

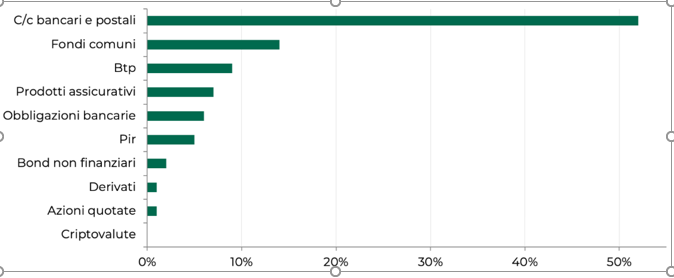

Ma altrettanto importante è capire come investono gli italiani, perché ci consente, indirettamente, di rispondere ad altre domande. Ovvero: sono efficienti nella gestione dei loro soldi? Ne ottimizzano la gestione tagliando i costi non necessari (o tossici propri)? La figura in basso (fonte: Crédit Agricole) ci aiuta anzitutto a capire la ripartizione media del portafoglio. Com’era prevedibile, c/c postali e bancari la fanno da padrona. Che magari non costano eccessivamente ma deludono in termini di rendimenti effettivi, pari a zero o (spesso) negativi proprio. Il discorso diventa poi

più marcato quando si passa a considerare famiglie di prodotti quali fondi comuni, prodotti assicurativi e Pir. Molti (ma non tutti) di questi strumenti si caratterizzano per avere alti costi di gestione e rendimenti a dir poco deludenti, rendendoli spesso inefficienti per lo scopo dell’ottimizzazione del proprio portafoglio.

I risparmi crescono tagliando i costi

Un’ottima strategia per far crescere i nostri risparmi passa anche (o soprattutto?) per il taglio dei costi inutili o dannosi. Perché? Semplice: perché costituiscono un guadagno sicuro . Esempio: ipotizziamo il signor Rossi abbia €20.000 investiti su un fondo comune d’investimento di tipo azionario che gli costa circa un 1,5% di costi vari annui fissi. In pratica sta pagando €300/anno per poterlo avere. Lasciamo stare i rendimenti che in questa sede non ci riguardano. Il signor Rossi però dovrebbe sapere che con un ETF di pari e identico profilo pagherebbe in media uno 0,5%% di quei costi, risparmiando la bellezza di €200/anno. Se quello strumento fosse poi detenuto per tot tempo, tipo 5 anni, un guadagno sicuro sarebbe dato da quei €200 X 5 anni = €1.000. Mica noccioline. Ecco (almeno) una delle ragioni per cui si può affermare con certezza che i primi soldi guadagnati sono quelli risparmiati.