I mercati azionari statunitensi salgono ormai da molti anni.

Senza rilevanti fasi correttive e in quella che sembra, ormai, una salita senza limiti.

Uniche interruzioni degne di nota quelle segnalate da alcuni setup proiettati da metodi come Magic Box.

A cura di Gian Piero Turletti, autore di “Magic Box” e “PLT

Viene quindi spontaneo porsi tutta una serie di quesiti, cui cerchiamo di dare risposta in questo articolo:

- siamo in bolla?

- Quando scoppia una bolla?

- Esiste un rischio subprime analogo a quello della precedente crisi finanziaria?

I mercati azionari americani sono in bolla?

Possiamo parlare di bolla come fase del mercato che ha spinto le quotazioni molto in alto.

Ma questa definizione aiuta relativamente, in quanto occorre domandarsi: in alto rispetto a cosa?

La risposta alla eventuale sussistenza di una fase di bolla può quindi essere molto relativa, e dipende dal tipo di parametro considerato.

Anche perché sorge poi spontaneamente l’altra domanda correlata: quand’è che una bolla si sgonfia?

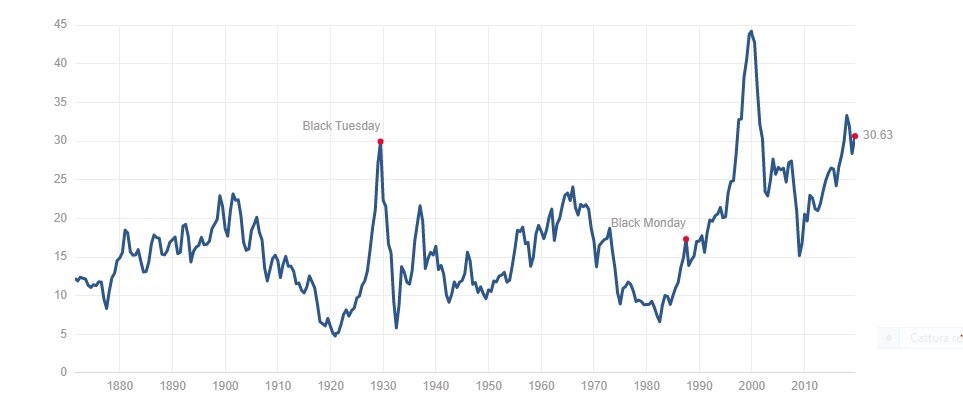

Ad esempio possiamo considerare un parametro di analisi fondamentale come il p/e ratio di Shiller, che restituisce un parametro di prezzo/utili, considerando però, al denominatore, la media dell’utile per azione degli ultimi 10 anni.

In tal modo, si tenta di prescindere dalla fase ciclica in cui si trova l’economia.

Questo il grafico del p/e Shiller ratio calcolato sull’indice S&P 500

E’ alto o basso il valore di questo parametro?

Potremmo dire che è alto rispetto alla sua media storica, ma non così alto come, ad esempio, nel 2000.

Quindi dire che si è in bolla in base ad esso è soggettivo.

Oppure, potremmo considerare il rialzo dei mercati azionari americani in termini quantitativi, ma anche qui, è tutto abbastanza relativo:

ad esempio è di circa 1450 punti circa il rialzo sullo S&P 500 tra 1982 e 2000 e di circa 2350 quello in corso dal 2009.

Ma in termini percentuali il primo è stato del 1419 per cento ed il secondo del 352 per cento, quindi ancora tutto molto soggettivo quanto a parametri da considerare.

Anche proprio per tutti questi motivi, è forse preferibile usare un metodo analitico, e non empirico o basato su medie storiche.

Possiamo usare il FED modificato, in base al quale le quotazioni dello S&P 500 sono a premio di circa il 64 per cento.

Sapere, quindi, se si sia in bolla o meno serve a poco, anche perché poi le bolle non sono tutte uguali, e qualcuna scoppia prima ed altre dopo.

E’ invece utile monitorare la situazione con metodi come PLT che, nonostante alcuni svarioni ribassisti, non ha ancora dato segnale di inversione di lungo.

Sui mercati azionari americani i può abbattere il rischio subprime?

Come noto, la precedente crisi era scoppiata a seguito di un effetto catalizzatore legato ai mutui subprime.

Attualmente stiamo assistendo ad un fenomeno per certi versi analogo, ma al tempo stesso differenziato.

Non riguarda più il settore immobiliare, ma quello automobilistico.

Sempre più americani acquistano a debito automobili anche lussuose, ed in tal modo si espande il debito privato, che però non può reggersi su giri contabili, come il debito pubblico.

A seguito di tale fenomeno, è andata diffondendosi tutta una serie di società finanziarie, che non sono soggette alle più stringenti regole valevoli invece per le banche, e che stanno nuovamente facendo circolare strumenti considerati subprime nella gerarchia del rating.

Intendiamoci.

Come consistenza niente che abbia a che vedere con i subprime immobiliari della crisi di anni fa, ma questo fenomeno, nel caso di un rallentamento economico, qualche impatto negativo potrebbe certo averlo.