SCOPO

In questo breve articolo si aggiornano i Financial STRESS Indicators ”sovereign-based” forniti dalla Quadl ed in parte già trattati nel

precedente contributo .

L’aggiornamento è necessario in quanto dopo la fase di presentazione del DEF la situazione grafica degli indicatori ha decisamente virato in senso rialzista, aprendo le porte alle possibilità ”grafiche” indicate precedentemente cioè di SPREAD a due cifre in caso di NON subitaneo rientro dai valori attuali almeno di 50 bp.

METODICHE

Si usano semplici, lineari e qualitative tecniche di analisi grafica e si applicano le regole personali del

Graphical ContestCon M/10 sui grafici si indica una multipla media mobile a 10 mesi, composta dalla combinazione di diverse sue varianti (sma, ema, fwma, vwma, AL-ma, triangular-ma, Wilders-ma, Envelope-ema, Ichimoku Transformed}.

OSSERVAZIONI

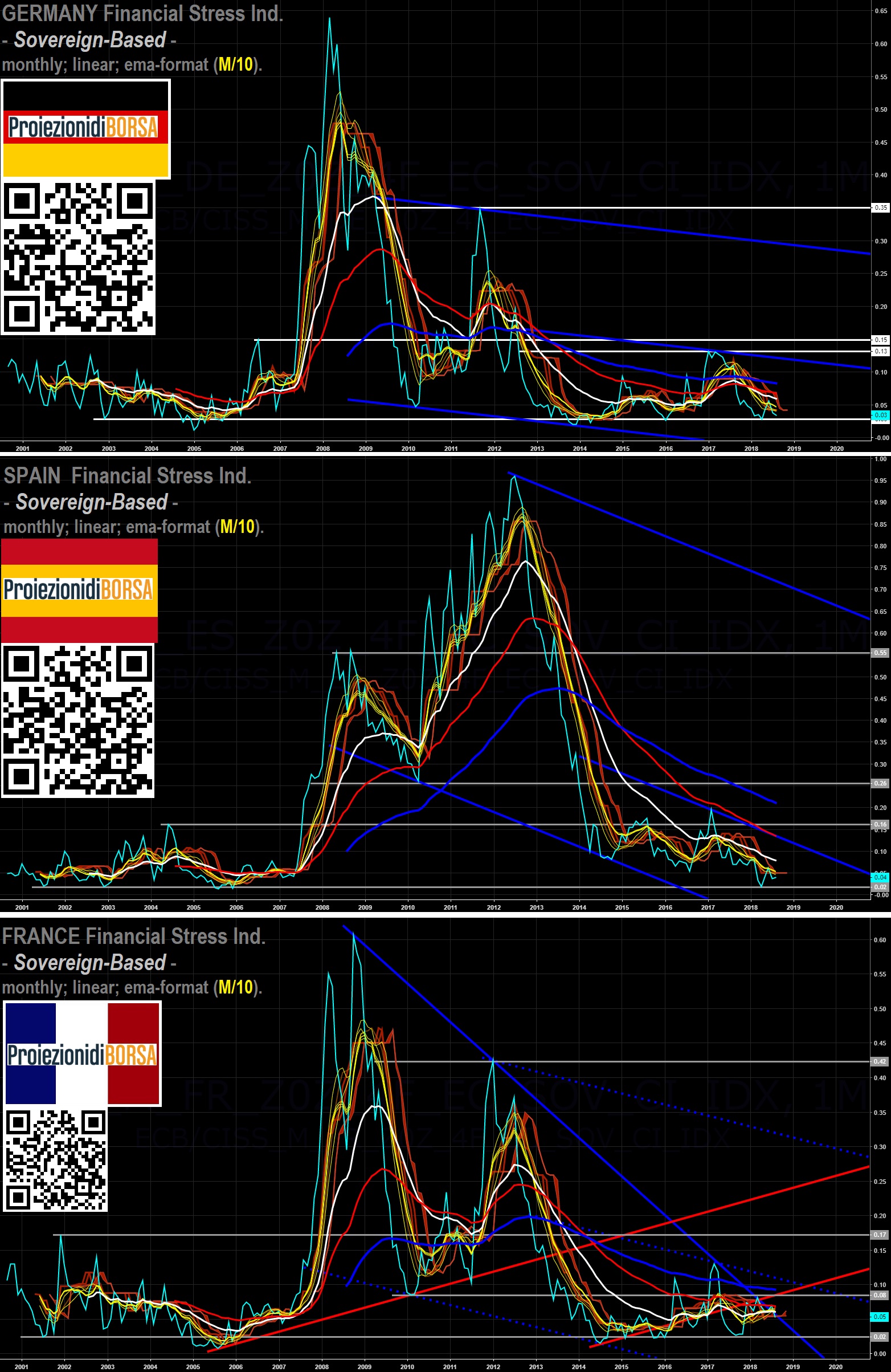

La curva tedesca mostra valori assolutamente schiacciati verso il basso, esibendo una robustezza finanziaria paragonabile assolutamente alla fase 2003-2005. Ciò viene rinforzato da diversi parametri macro-economici quali il tasso di disoccupazione ai minimi di sempre e la sostenibilità dei conti pubblici (Debito, GDP, Deficit).

Spagna e Francia esibiscono una struttura grafica dell’indicatore estremamente simile a quella tedesca, nonostante alcune forti difformità macro-economiche, quali il tassi di disoccupazione in Spagna e la sostenibilità dei conti (Deficit) in ambedue i paesi.

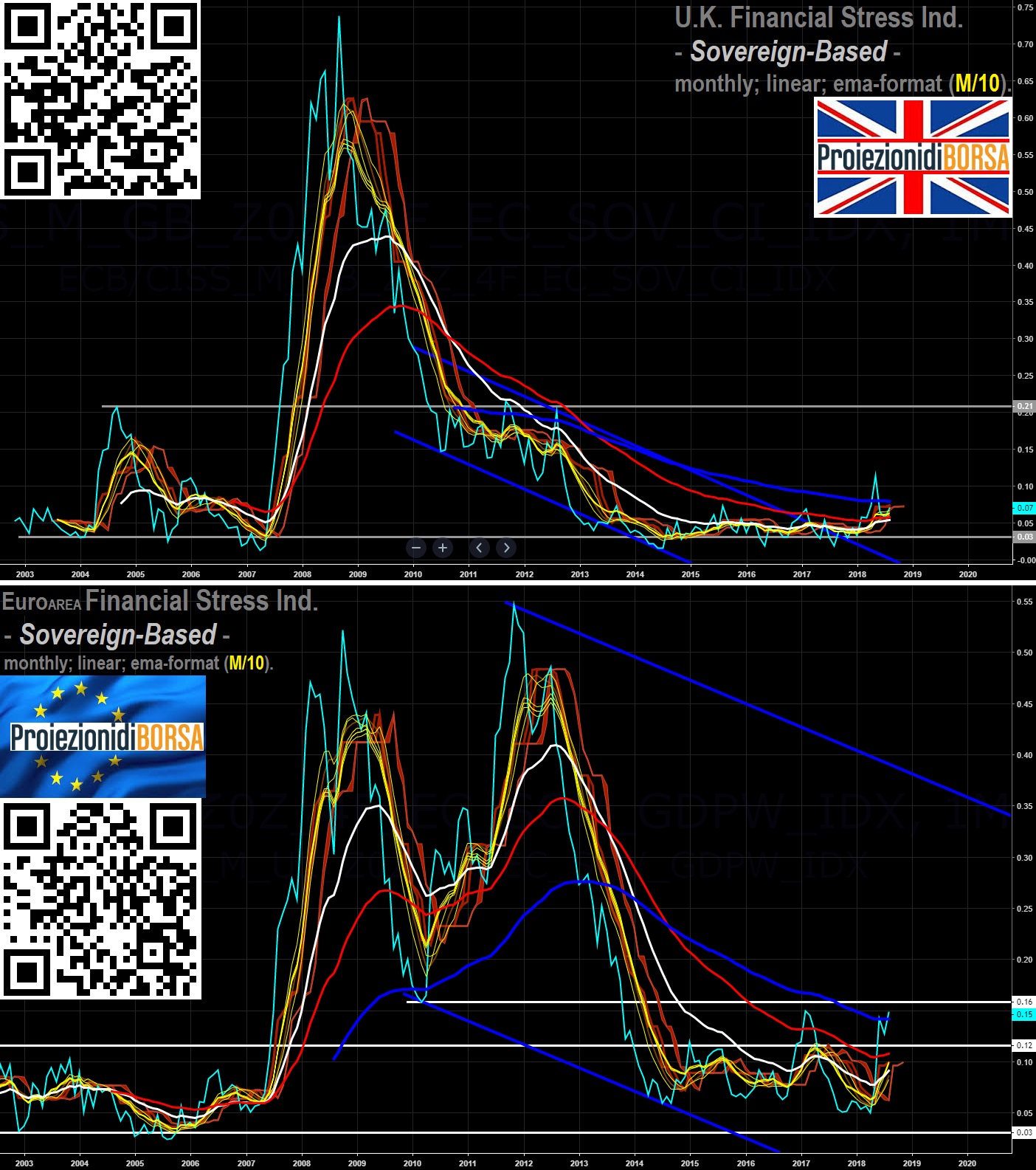

UK mostra un continuo ribasso dell’indicatore fin verso l’area dei minimi del decennio scorso, esibendo poi un picco a metà 2018 quasi certamente coordinato con le possibilità incrementate di una Hard BrExit e/o di una rottura dell’attuale assetto di governo.

EuroArea nonostante serbi in se l’apporto delle curve dei paesi componenti, la maggioranza dei quali mostra un grafico estremamente depresso sui minimi (e quindi quasi esente da stress finanziario), presenta valori decisamente elevati, ben sopra M/10 e ben sopra i massimi della fase 2003-2007 (primo semestre). Il perchè è semplice: l’Italia funge da drivers grafico imponente!!!

L’Italia nella fase 2014-2018 ha mostrato la medesima oscillazione esibita nella fase 2003-2007 (primo semestre). Contestualmente all’insediamento del nuovo governo ed all’instaurarsi di una nuova dialettica politico-finanziaria ITA-EU l’indicatore è letteralmente esploso al rialzo, con una velocità superiore alla crisi 2007-2008 e del tutto paragonabile alla fase 2011-2012. Attualmente i valori della curva di stress sono in linea coi massimi 2008-2010 e sono proiettati verso il bordo superiore di un imponente canale discendente (in blu).

Fin verso quel bordo c’è ancora una sostenibilità della curva; oltre quel bordo è ovvio che la tesi dello SPREAD a due cifre si apprezzerà ulteriormente sul fronte grafico-probabilistico, denunciando forse un punto di non ritorno per la sostenibilità del conti governativi nostrani.

NOTE

L’Italia si trova a pochi b.p. da una nuova fiammata d’insostenibilità governativa. La cosa decisamente preoccupante è che ciò sta avvenendo in un multi-sfaccettato contesto di difficoltà del nostro paese e ciò a causa di diverse ragioni:

imminente chiusura nominale del QE (pochi trimestri);

imminente termine presidenza ECB Draghi (4 trimestri);

Debt/GDP elevatissimo rispetto alla fase 2010-2012;

Deficit in incremento;

KO nella dialettica ITA-EU;

Compagine governativa assolutamente fortissima e resilientissima (non manipolabile dall’esterno);

Sistema bancassicurativo molto più solido del 2010-2012 ma assolutamente inadeguato a resistere ad un secondo urto o addirittura ad uno SPREAD a due cifre.

La violenza dell’ascesa dell’indicatore italiano è stata tale che sta trascinando al rialzo anche l’indicatore di Euro Area, portandolo a valori assolutamente non coordinanti col resto dei paesi costituenti. L’Italia si propone come rischio sistemico per l’intera sostenibilità di Euro Area, sia finanziariamente sia monetariamente.