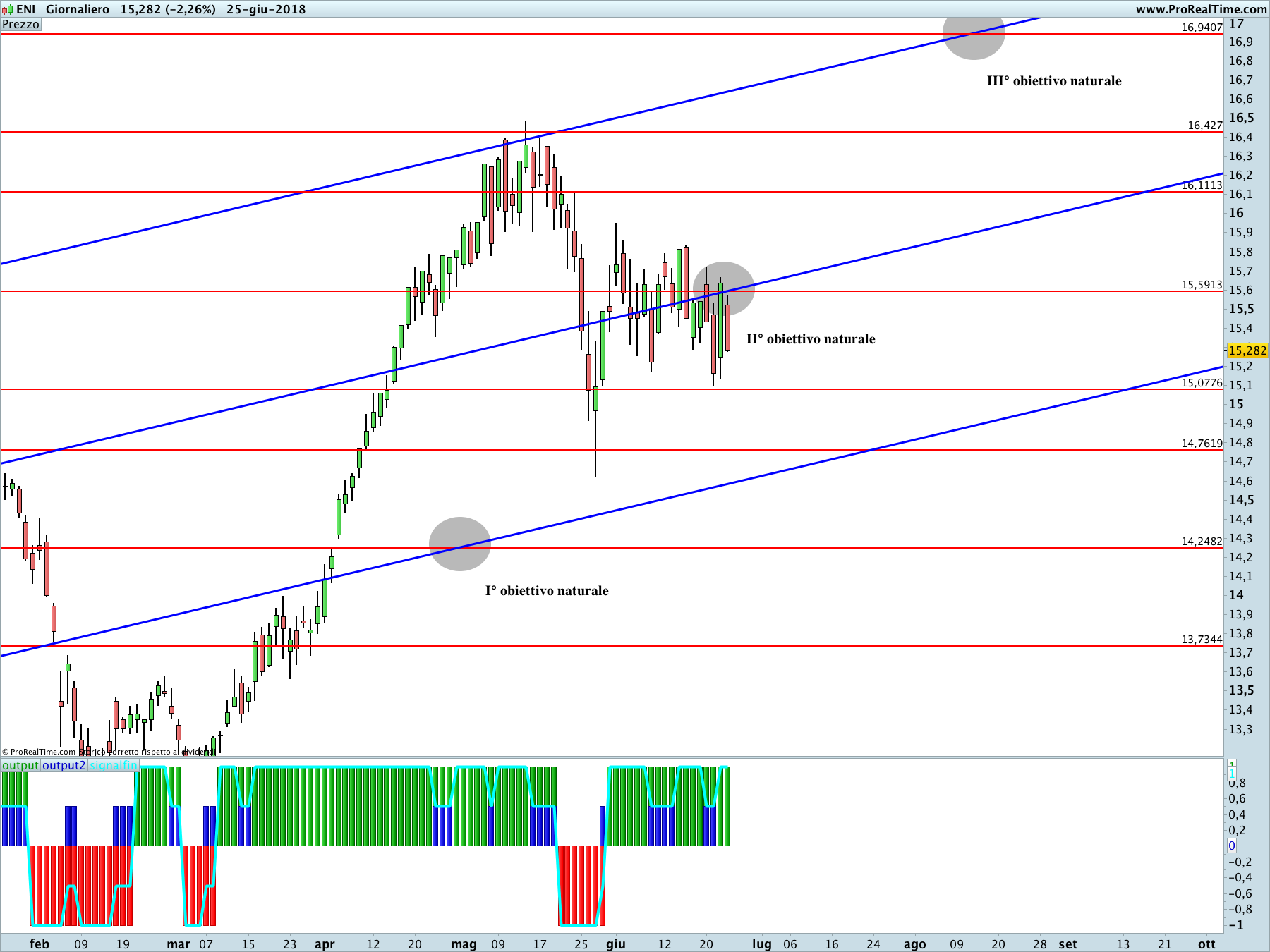

Il titolo Eni ha chiuso la seduta del 25 Giugno a 15.282€ con un ribasso del 2.26%.

Da qualche giorno le quotazioni sono compresse nell’intervallo 15.0776€ – 15.5913€. Con la nuova rottura della resistenza in area 15.59€ il titolo avrebbe campo libero per raggiungere il III° obiettivo naturale in area 16.94€. In caso contrario sarebbero possibili discese almeno fino in area 14.2482€.

News: Fonte MilanoFinanza

Secondo le investment bank l’aumento della produzione di petrolio decisa nel weekend dall’Opec e dagli alleati porterà solo a una stabilizzazione del prezzi del greggio e questa è una buona notizia per le società petrolifere. Eni compresa. Gli esperti di Fidentiis sottolineano che l’aumento della produzione in realtà sarà inferiore a quello annunciato perché l’unico Paese davvero in grado di aumentare la produzione nel breve termine è l’Arabia Saudita, ma l’impatto di questo incremento sarà in parte compensato dalla riduzione della produzione in Argentina.

Per questa ragione, secondo Fidentiis: “La decisione presa dai Paesi produttori di petrolio porterà a una stabilizzazione dei prezzi a questi livelli, che sono molto profittevoli per le società petrolifere. Per Eni un prezzo del petrolio intorno ai 75 dollari al barile vuol dire un fre cash flow trimestrale di circa 1,75 miliardi di dollari, ovvero 0,49 euro per azione”. Fidentiis sull’azione Eni ha un giudizio buy con una forchetta di valutazione tra 17 e 18 euro, che è basata su un prezzo del petrolio di 62 dollari al barile quest’anno, di 65 dollari al barile nel 2019, di 70 dollari nel 2020 e di 72 dollari nel 2021.

Interviene sul tema anche Equita sim che ricorda come la decisione di venerdì scorso dei Paesi Opec prevede l’impegno di produrre fino a 1 milione di barili al giorno aggiuntivi insieme alla Russia e agli altri alleati a partire dal primo luglio. Nel comunicato però si fa solo riferimento che i Paesi membri riporteranno i volumi in linea con le quote produttive.

Le stime dell’Opec indicano che ci sono tagli extra per circa un milione di barili al giorno (alleati compresi) e uno sforamento del 52% (ossia di 624 mila barili al giorno per i membri dell’Organizzazione. A questo si aggiunga l’impossibilità per alcuni Paesi di ritornare sui volumi della quota Opec date le sanzioni (Iran) o le problematiche produttive e di stabilità politica (Venezuela, Libia e Nigeria).

“Questo significa che l’incremento di produzione effettivo è inferiore alle attese e al target dichiarato dall’Opec e quindi responsabile del rialzo dei prezzi del greggio di venerdì scorso”, osserva Equita , ricordando che la sua ipotesi per il Brent nel periodo 2018-2020 è in crescita rispetto al triennio precedente e pari a 64 dollari al barile sul 2018, 70 dollari al barile sul 2019 e 75 dollari al barile sul 2020.

“Data la situazione di domanda e offerta, le nostre stime appaiono conservative e con possibilità di revisione al rialzo”, precisa Equita aggiungendo: “All’interno del settore i nostri titoli preferiti sono Eni e Repsol, tra le società integrate, Tenaris nel settore servizi e Saras nel mid-downstream.

Siamo invece negativi con una raccomandazione Reduce su Vopak per le incertezze legate all’introduzione della regolamentazione sui combustibili marini”.