Seduta densa di avvenimenti, quella odierna sui mercati finanziari.

Analizziamo questi aspetti, tra loro strettamente correlati, aiutandoci con la seguente scaletta:

- Il rating e la sua neutralizzazione

- Def e polemiche politiche

- Recovery fund

- Reazioni dei mercati e proiezioni economiche.

Dalla programmazione del Def e dal recovery fund al rating di S&P: quali prospettive?

Il rating e la sua neutralizzazione. Il rating è una sorta di voto che appositi enti, le agenzie, emettono su determinati aspetti economici, come l’economia di un paese o il debito pubblico di un emittente, pubblico o privato.

L’esperienza storica ci ha insegnato che tali rating sono tutt’altro che attendibili, oltre ad essere basati su parametri in gran parte meramente discrezionali. Basti pensare agli errori di valutazione relativi anche a famosi casi storici, come le valutazioni espresse su Lehman brothers ed alle conseguenze, anche legali, che la agenzie si sono dovute sobbarcare già in passato per aver sbagliato, per così dire, i compiti a casa.

Non è un caso che, a fronte di ribassi nel rating da parte delle agenzie, già la Fed abbia deciso di mutare i propri parametri operativi, decidendo acquisti anche su titoli di enti declassati dalle agenzie, anche proprio per aver considerato tali giudizi in gran parte infondati.

Sulla scia della Fed, è intervenuta anche la decisione della BCE, che ha assunto analogo orientamento, quale ombrello per tutelare il debito pubblico italiano, ed in generale l’eurozona, da contraccolpi legati a questi giudizi.

Del resto, ci sarebbe da coprire con un abbondante velo la nutrita serie di conflitti d’interesse, che molti analisti additano quale causa principale di molti casi di peggioramento o miglioramento del giudizio di merito creditizio espresso dalle agenzie.

Come sanno coloro che mi seguono da tempo, non è, a mio avviso, il rating o lo spread quello da seguire, ma altro parametro, ma su questo punto rinvio al prosieguo della presente analisi.

Def e polemiche politiche: dal recovery fund al rating di S&P

Oggi il governo italiano è chiamato a votare le linee programmatiche e previsionali del Def, che prevede un netto peggioramento dei principali parametri economici per l’anno in corso, seguito tuttavia da un deciso miglioramento nel 2021. Intanto proseguono le polemiche sulle decisioni a livello europeo. Nella maggioranza si oppongono soprattutto coloro che sono assolutamente contrari all’uso del MES, 5 stelle in testa, e coloro che non lo escludono a priori, come il PD, pronti ad accoglierlo se verrà confermata una condizionalità alleggerita rispetto alla versione originale che questo strumento comportava. Ma anche nell’opposizione non tutti hanno le stesse opinioni. Favorevole ad un suo possibile utilizzo Forza Italia, mentre la Lega pare spaccarsi tra le posizioni ortodosse di un Salvini, e quelle maggiormente flessibili di un Giorgetti.

Recovery fund e decisioni europee

Ma in definitiva, quali sono le decisioni assunte a livello europeo?

Tutto ruota attorno ad uno strumento, definito recovery fund. Si tratta di un fondo di sostegno all’economia dei vari membri dell’eurozona, che dovrebbe essere legato al bilancio di programmazione europeo.

Nei particolari tutto è ancora da definire, ed è stato dato incarico alla Von der Leyen di formulare una proposta di attuazione, che entri maggiormente nelle specifiche tecniche da attuare.

Potrebbero essere messi a sostegno di tale strumento dei cosiddetti recovery bund, e quindi quello che a volte esce dalla porta, rientra dalla finestra.

E, sul lato delle immissioni di liquidità a favore dei singoli paesi, non si escludono neppure contributi a fondo perduto.

Ipotesi che, a ben vedere, è financo migliorativa rispetto all’altra ipotesi di eurobond, che operano una comunione del debito europeo, con obbligo di restituzione pro quota.

Reazione dei mercati e proiezioni economiche

A quanto pare, nel momento in cui scrivo, i mercati non la stanno prendendo bene, considerando spread btp-bund e trend del comparto azionario europeo.

Il motivo, probabilmente, non è da ricondurre tanto al merito delle decisioni assunte, quanto alla loro tempistica.

Nel merito, infatti, è probabile si giunga a forme di finanziamento che non escludono né bond europei, né finanziamenti a fondo perduto.

Il problema è essenzialmente la tempistica, poichè non si tratta ancora di decisioni operative e, come sottolineato anche nel commento della Lagarde, le decisioni risultano un po’ troppo dilatate nella loro tempistica. Probabilmente, anzi, sicuramente i mercati avrebbero gradito una serie di decisioni più ravvicinate, invece di quanto demandato alla programmazione della commissione europea e del bilancio europeo.

Curva dei rendimenti. Le cose sono messe così male?

Analizziamo la curva de rendimenti italiani, per valutare come stanno realmente le cose.

Un conto sono infatti le reazioni dei mercati azionari e delle agenzie di rating. Nonché lo spread, altra cosa l’analisi della situazione economica, come risulta dalla yield curve.

Strumento che, come ho avuto modo di rimarcare in diverse analisi, anche recentemente ha avuto la meglio, rispetto ad altri tipi di analisi, pur condotti da autorevoli economisti, compresa la Yellen.

E così, tra chi prospettava un trend ancora in crescita sugli USA e sullo scenario economico globale, e chi, invece, dava per certa una crisi, la curva dei rendimenti aveva dato ragione a questi ultimi, e così è stato.

Poi, all’apice di un panic selling generalizzato, ecco l’inversione rialzista della curva dei rendimenti di molti paesi, seguita dalle principali borse internazionali.

Ma, al contempo, pur sempre continuando a proiettare, se era il caso, anche situazioni di probabile defaut, come per l’Argentina, situazione che abbiamo esaminato qui:

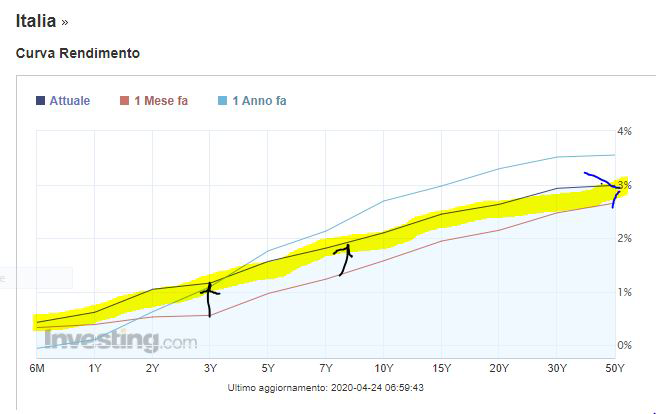

Questo il grafico della yield curve italiana:

La curva dei rendimenti può evidenziare diversi tipi di tensione finanziaria.

Dal recovery fund al rating di S&P. Un conto sono incrementi dei tassi, che in effetti si ravvisano su tutta la lunghezza (frecce nero verso l’alto). Ma l’aspetto principale da valutare è la pendenza, tuttora rialzista su tutti i tratti (evidenziata in giallo con punta blu verso l’alto).

L’assenza di inversioni, sia complessiva, che su singoli tratti, proietta un’economia in futura fase di ripresa, da cui una sostanziale tenuta del debito.

Al netto delle politiche monetarie espansive della BCE, una prospettiva positiva, decisamente diversa rispetto a situazioni come quella argentina. Ad esempio, o rispetto a quella che sino a qualche tempo fa era l’indicazione sulla Turchia (anche questa esaminata nell’articolo di ieri). Qualche tensione, quindi, sì, ma in una dinamica di fondo ancora rialzista.

A cura di Gian Piero Turletti, autore di “Magic Box” e “PLT