L’inversione della curva dei rendimenti tra la scadenza 2/10 anni incute sempre un certo timore, in quanto solitamente considerato anticipatore molto affidabile di una fase di recessione economica.

Ma esiste ben altro modo di usare la curva dei rendimenti, assolutamente non convenzionale ed anticipatore.

Infatti, sono possibili sia anticipazioni economiche formulate dalla curva, ma anche sulla curva, cioè su quando si invertirà e quando, pertanto, prevede un cambiamento di ciclo economico.

Tutti parlano di cosa la curva prevede, ma, modestia a parte, avevo anticipato quando la curva avrebbe tentato l’inversione e le relative proiezioni economiche, con diversi mesi di anticipo.

Sono stato l’unico a formularla?

Ed è stata centrata?

Entriamo nel merito dei nostri studi.

Curva dei rendimenti come anticipatore

In altri termini, è possibile prevedere la futura dinamica probabilistica della curva stessa e, in base a questa, capire cosa prevede sull’economia di un paese, ma ben prima delle fatidiche inversioni.

Prendiamo quindi in considerazione la curva USA e notiamo non cosa scrivo oggi, ma cosa scrissi nel mese di marzo, nel seguente articolo.

“Otteniamo come risultato una parità di rendimento o inversione, tra la scadenza biennale e quella decennale, sulla yield curva USA, tra circa 6/7 mesi.

Aggiungevo quindi: la recessione si collocherebbe, quindi, tra il terzo e quarto trimestre 2020.”

Oggi queste proiezioni non rivestono una particolare eccezionalità, ma io le formulai a marzo di quest’anno.

E corrispondeva a quanto, effettivamente, da me anticipato.

La curva ha, in effetti, tentato l’inversione tra i due ed in cinque anni con solo 15 giorni di anticipo rispetto alla proiezione di una inversione di circa 6 mesi da marzo, quindi settembre dell’anno in corso.

A quanto pare, le mie proiezioni di marzo parrebbero sostanzialmente centrate.

Ma proiettare solo un’inversione del ciclo economico non basta.

Occorre considerare anche le eventuali inversioni di alcuni cicli di lungo, come il ciclo di Kondratieff, e la conseguente asset allocation.

Occorre infatti considerare quando cambia l’asset allocation ideale per un investimento, in funzione di cicli di lungo termine.

Asset allocation

Infatti le crisi economiche possono essere di durata ed intensità maggiore o minore secondo la fase del ciclo di lungo termine in cui si trova l’economia.

Pertanto non è sufficiente analizzare solo la curva dei rendimenti.

In tal senso, è utile ricordare che il russo Kondratieff, aveva suddiviso vari cicli lunghi in diverse fasi, ognuna più adatta ad un particolare tipo di investimento.

A mio avviso, è difficile che tutti i cicli presentino sempre le stesse caratteristiche nel tempo e soprattutto che abbiano sempre la stessa durata.

Senza quindi avere la pretesa di poter cogliere cicli sempre della stessa lunghezza, può comunque essere utile usare il concetto di asset da preferire in una determinata fase.

Potremmo anche avere mercati sia azionari, che dell’oro, entrambi al rialzo, ma con uno dei due asset che sovraperforma.

E’ agevole cogliere questi cicli con un indicatore del rapporto di forza relativa, cui applichiamo una media mobile a 60 periodi.

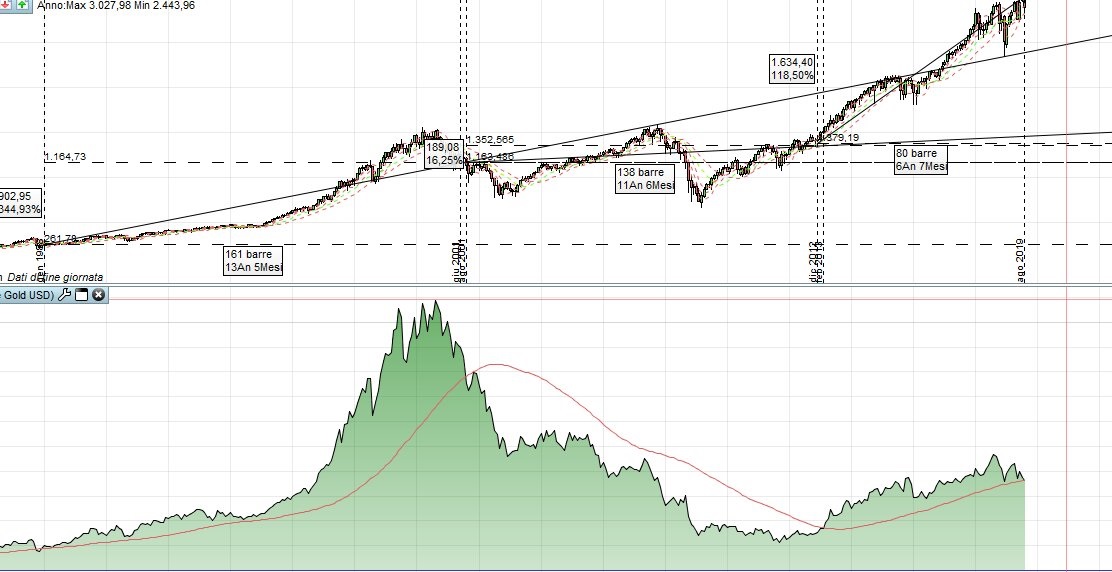

Di seguito il grafico dello S&P 500:

Nella parte inferiore viene rappresentata la forza relativa rispetto all’oro.

Notiamo cicli lunghi e regolari, rispetto ad una media mobile semplice a 60 periodi che contrassegna il passaggio da fase positiva a fase ribassista di tale indicatore.

Nella parte superiore il grafico dello S&P 500 a barre mensili, notiamo come le performances migliori dell’indice azionario corrispondano a fasi di forza relativa rialzista.

Anche nel periodo di forza ribassista l’indice azionario, tra i due attraversamenti della media mobile, il primo al rialzo, il secondo al ribasso, ha avuto una performance positiva, ma decisamente inferiore ai periodi di forza relativa rialzista.

S&P 500, Oro, Nikkei 225 e Dax

Simmetricamente, ad una forza rialzista sull’azionario, ha fatto da riscontro un periodo di bassa performance, o performance negativa dell’oro, e viceversa.

E’ poi da rilevare, sulla parte destra del grafico, come l’indicatore di forza relativa stia esprimendo una divergenza ribassista, rispetto agli ultimi top dello S&P 500, e come si stia pericolosamente avvicinando alla media mobile.

Un’inversione, cioè un confermato ribasso almeno in chiusura mensile, sotto la media, indicherebbe un passaggio ad una fase probabilmente analoga a quella iniziata nel 2001, durata sino al 2013, periodo in cui la performance dell’oro fu oltre il 500 per cento, a fronte di una appena a due cifre dello S&P 500.

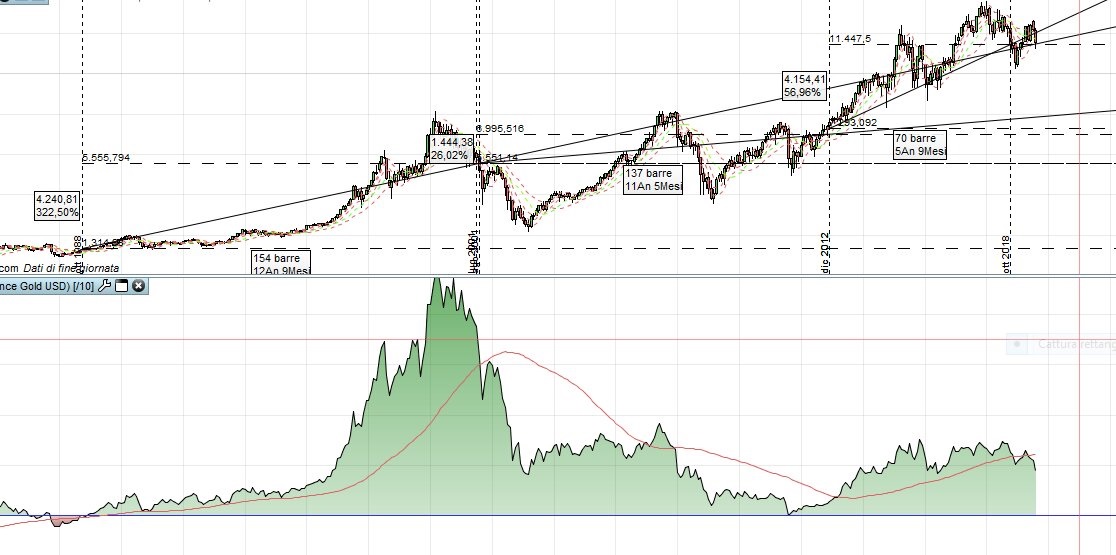

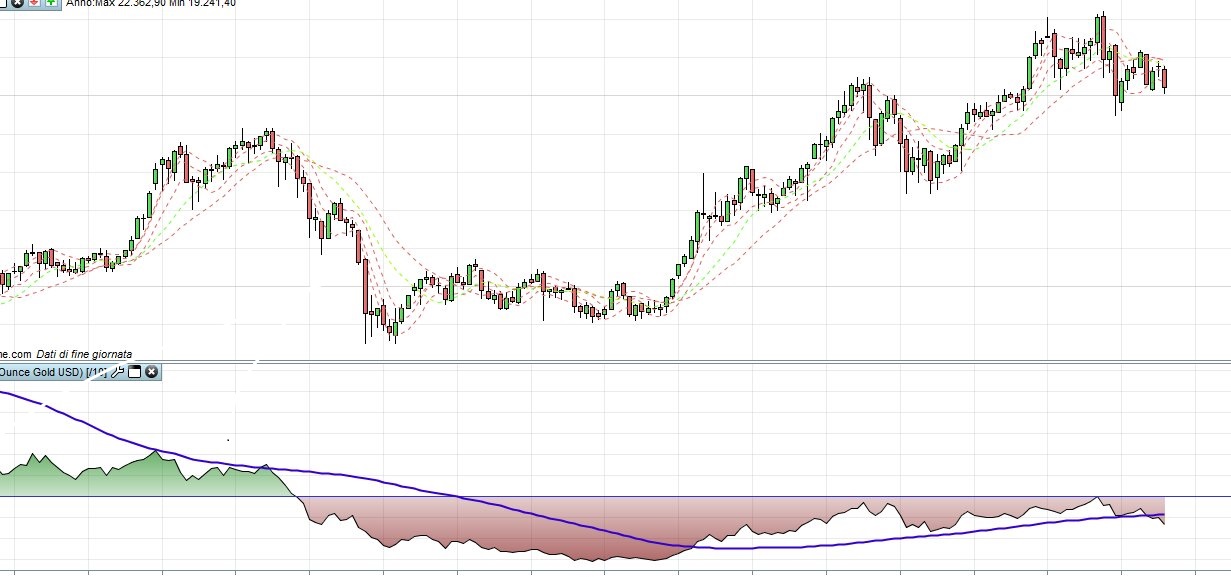

Ovviamente, analoghe considerazioni possono essere fatte per gli altri indici azionari, ma con una differenza.

Per questi altri indici, è già intervenuto il passaggio ad una fase di lungo termine di forza relativa negativa rispetto all’oro.

Come sul Dax:

Oppure sul Nikkei 225:

Conclusioni

Possiamo sintetizzare le analisi svolte nei seguenti punti:

- Sono state sostanzialmente centrate le proiezioni, formulate a marzo 2019, su quando la curva dei rendimenti avrebbe tentato l’inversione tra scadenza biennale e decennale.

- Avevamo già previsto a marzo che la curva avrebbe proiettato l’inizio di una fase recessiva dell’economia USA entro il terzo/quarto trimestre 2020,

- Alle proiezioni della curva dei rendimenti si stanno sovrapponendo inversioni del ciclo di forza relativa tra azioni ed oro a livello internazionale. Questi cicli in qualche misura seguono il modello di Kondratieff. E’ quindi probabile, che gli indici USA, stiano abbandonando la fase in cui l’asset allocation dava la preferenza al comparto azionario. Di qui, non a caso, anche il risveglio del metallo giallo.