Tra drivers di mercato e modelli econometrici: quale futuro? Cosa sta spingendo al ribasso i mercati azionari, in particolare quelli a stelle e strisce?

Ci proponiamo, in questo articolo, di fare il punto della situazione su diversi elementi, che potrebbero aver negativamente impattato, e continuare ad impattare, sui principali listini azionari d’oltre Atlantico.

Per dare maggior ordine alle nostre riflessioni, seguiamo la seguente scaletta:

- elementi catalizzatori

- modelli econometrici e curva dei rendimenti

- cicli di lungo termine e conferme da altri metodi.

Cosa sta spingendo al ribasso i mercati azionari, in particolare quelli a stelle e strisce?

Elementi catalizzatori

Per elementi catalizzatori si intendono quelle circostanze, di tipo prevalentemente macroeconomico e geopolitico, che possono condurre i mercati lungo determinati percorsi, rialzisti o ribassisti.

Tali elementi contribuiscono a catalizzare, infatti, un determinato trend, soprattutto quando le quotazioni di un indice o di un asset si trovano in situazioni di particolare quotazione a premio o a sconto, rispetto al relativo fair value, basato sulla relativa stima elaborata con modelli econometrici.

In questo periodo possiamo, in effetti, riscontrare diversi elementi catalizzatori.

Alcuni di questi sono poco considerati, come il possibile conflitto e le tensioni internazionali tra Russia ed Ucraina, ma anche un’escalation tra Cina e Taiwan.

Si tratta di due ponteziali focolai di guerra, che potrebbero vedere il coinvolgimento delle principali superpotenze mondiali, con possibile estensione, quindi, dei fronti bellici e sicuramente con un inevitabile impatto anche sui mercati.

Se aggiungiamo possibili rischi di ulteriore recrudescenza inflattiva e rischio di stagflazione, con inevitabili ripercussioni anche sulla stima dei risultati prospettici aziendali.

A giudicare dall’andamento dei mercati dei cambi, si nota che l’area monetaria che sta soffrendo maggiormente le dinamiche degli ultimi mesi è quella dell’euro. Negli ultimi 12 mesi l’euro è passato da 1,219 a 1,1348 rispetto al dollaro. Anche rispetto ad altre valute rifugio, l’euro sta soffrendo. Per esempio, è passato da 1,0772 a 1,0341 rispetto al franco svizzero nello stesso periodo, con un massimo a 1,11 ad inizio marzo 2021. In effetti il previsto scenario inflattivo sembra mettere la BCE davanti ad un bivio di difficile risoluzione. Di questo ci occuperemo in un articolo a parte, al fine di non dilungare questa trattazione.

L’Europa risulta essere anche l’area più fragile di fronte ad un potenziale conflitto in Ucraina, sia per collocazione geografica che per la sua dipendenza di gas dalla Russia.

Modelli econometrici e curva dei rendimenti

Ma precisi elementi matematici ed econometrici possono indicare come il raggiungimento dei recenti massimi storici fosse comunque prevedibile, quanto meno in termini di alert.

Consideriamo uno dei principali indici USA, lo S&P 500.

Abbiamo spiegato, in nostre precedenti analisi, un particolare modello econometrico, noto come FED model.

A quanto pare da fonti ufficiose utilizzato proprio dalla FED, quanto meno dall’era Greenspan.

Tale modello pone a confronto il rendimento dei titoli di Stato e dei rendimenti azionari, questi ultimi utilizzando l’inverso del rapporto P/E.

Pertanto un livello di equilibrio si raggiunge quando i due rendimenti sono uguali, con riferimento a quello dei titoli di Stato decennali.

Un esempio: se il rendimento del decennale è, ad esempio, 5%, allora avremo che il P/E di equilibrio dell’indice azionario sarà pari a: 1/0,05=20.

A nostro avviso questo modello è soggetto ad alcune criticità.

In particolare, considerando il rendimento dei titoli di Stato come risk-free, occorre considerare che, invece, il rendimento di un mercato azionario deve ricomprendere anche un cosiddetto premio per il rischio.

Ovviamente ogni area geoeconomica ed ogni indice possono avere un premio diverso ma, per semplificare il modello, possiamo considerare accettabile un premio per il rischio del 5%.

Questo significa che la formula per ottenere il valore di equilibrio di un indice azionario, espresso come P/E, diviene:

1/(risk free+5%), formula nella quale il risk free è posto pari al rendimento del titolo di Stato decennale.

A queste premesse, avevamo aggiunto un’analisi storica della performace di indici importanti, come il Dow Jones Industrial o lo S&P 500, arrivando alla conclusione che statisticamente, prima di un’importante inversione di tendenza, tali indici avrebbero potuto raggiungere anche un premio ricompreso nella fascia del 44/50% rispetto al fair value, stimato con la formula sopra descritta.

Applichiamo quindi la formula all’indice S&P 500.

Partiamo da un utile per azione prospettico stimato di 220,94 dollari.

Considerando un rendimento del decennale di 1,75 avremo:

1/0,0675=14,81.

Quindi:14,81X220,94=3.273.

Considerando un premio del 44%, avremo: 3.273X1,44=4.713.

Considerando invece un premio del 50%, avremo: 3.273X1,5=4.909,5.

Il top si è formato a 4.717, un premio che approssima la fascia di prezzo stimata.

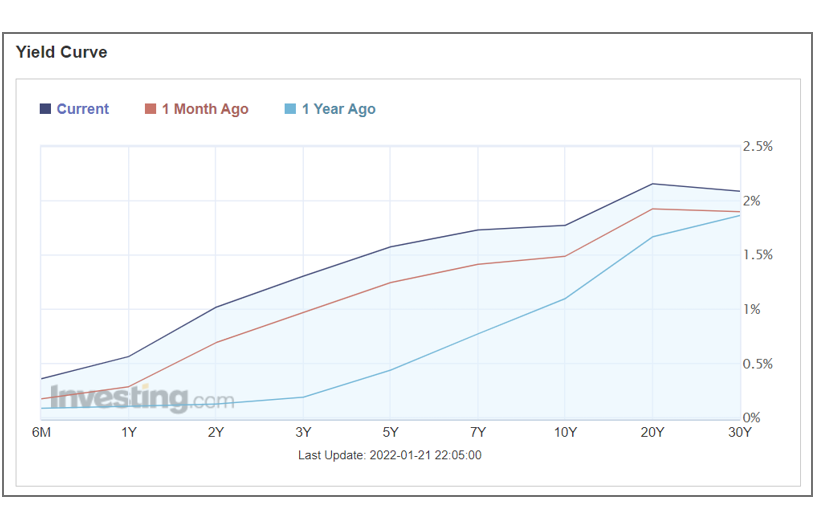

Quanto alla curva dei rendimenti, riscontriamo un’inversione nel tratto tra i 20 ed i 30 anni.

Solitamente recessioni sono segnalate da un’inversione che origina dal tratto più a breve della curva, ma non possiamo escludere trattarsi di una proiezione di rallentamento economico.

Pertanto con una ripercussione sulla stima degli utili prospettici, da rivedere al ribasso. Ulteriore elemento che peserebbe, quindi, sulle dinamiche ribassiste in atto.

Come si vede dal grafico qui sotto, la curva dei rendimenti appare comunque ancora inclinata positivamente a livello complessivo, con tassi generalmente in rialzo rispetto ad un mese e ad un anno fa. Statisticamente, un’inversione tra le scadenze 2 e 10 anni ha segnalato una recessione con un anticipo di 12-18 mesi.

Da ottobre 2021 assistiamo ad un’inversione sulle sole scadenze più lunghe, ossia il trentennale rende il 2,07%, mentre il ventennale rende il 2,13%.

Quindi, almeno per ora la curva dei rendimenti non indica una recessione per i prossimi mesi.

Allora che cosa può indicare questa lieve inversione sulle scadenze più lunghe?

Innanzitutto bisogna dire che il mercato dei titoli trentennali è meno liquido di quello dei decennali. Quindi, è soggetto a dinamiche diverse che talvolta possono anche favorire temporanee distorsioni. Volendo trascurare queste potenziali distorsioni, potremmo considerare che chi si accontenta di un rendimento inferiore per titoli a scadenza più lunga, probabilmente si attende una riduzione dei tassi sulle scadenze più lunghe nei prossimi mesi. Infatti i bond con duration più lunga, sono più sensibili a variazioni dei tassi. Quindi in uno scenario di calo dei tassi sulle scadenze più lunghe, i titoli trentennali si apprezzerebbero maggiormente a causa della correlazione inversa tra prezzo del bond e rendimento.

Questa analisi sarebbe quindi compatibile con un rallentamento dell’economia nei prossimi mesi.

In effetti un rallentamento dell’economia nel primo trimestre del 2022 è anche confermato dal Leading Economic Indicator del Conference Board. Questo istituto prevede una crescita del PIL americano nel primo trimestre 2022 ad un 2,2% annualizzato, per poi riportarsi ad un robusto 3,5% per l’intero 2022.

Secondo gli analisti del Conference Board, le maggiori cause per questo rallentamento sono la variante Omicron, carenze di forza lavoro, pressioni inflattive, e attesi rialzi dei tassi d’interesse da parte della Federal Reserve.

Cosa sta spingendo al ribasso i mercati azionari, in particolare quelli a stelle e strisce? Indicatore di Buffett adattato

Nell’articolo del 17 maggio 2021 sostenevamo che l’indicatore di Warren Buffett, è ancora attuale oggi, purché venga integrato con i rendimenti sul titolo di Stato decennale al fine di considerare l’enorme liquidità in circolazione che altrimenti rischia di fornire un risultato distorto. Nell’articolo, proponevamo una nostra variante che proviamo ad usare qui di seguito per valutare l’attuale situazione dei mercati.

Attuale prezzo dell’indice Whilshire 5000: 44.219,81

PIL Americano: 23.202,344

Rendimento titolo decennale americano: 1,75%.

Questi valori portano ad un premio al rischio azionario del 5,25% con i prezzi attuali. Se però consideriamo che l’indice Whilshire ha raggiunto un valore di 49.089 il 5 novembre e che in tale data il rendimento del decennale era di 1,53% allora il premio al rischio è sceso fino a 3,2%. Nei giorni precedenti i due crolli di Borsa precedenti (ottobre 2007 e febbraio 2020) questo indicatore era sceso a 4,6%. Possiamo quindi concludere che il premio al rischio azionario offerto dall’indicatore di Buffett adattato è compatibile con una correzione anche simile alle due precedenti.

Cicli di lungo termine e conferme da vari metodi

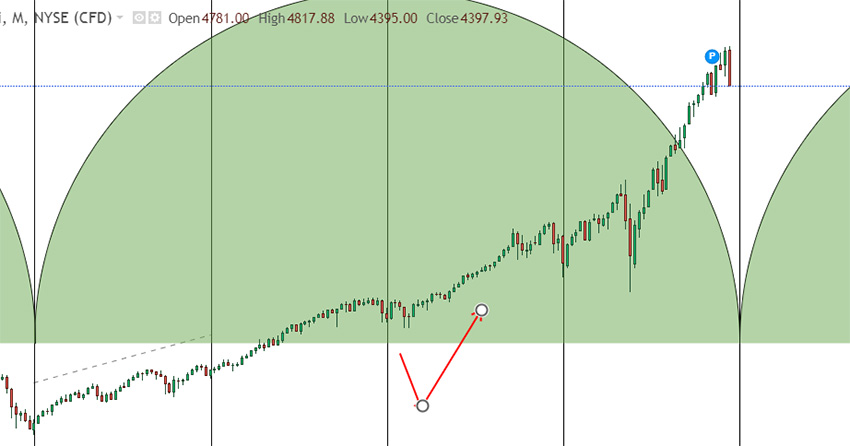

L’analisi ciclica di lungo termine parte dal seguente ciclo, che abbiamo illustrato in altre occasioni.

Notiamo la classica suddivisione in quattro sottocicli, mentre nel terzo sottociclo assistiamo ad una troncatura ciclica (due frecce rosse).

Questo significa che prima il minimo di inizio sottociclo è stato rotto al ribasso, poi è stato rotto al rialzo il massimo intermedio tra minimo iniziale e successivo minimo.

Se questo si verifica nel terzo o quarto sottociclo, allora assistiamo ad una troncatura ciclica e l’intero ciclo riparte al rialzo.

In altri termini, il terzo o quarto sottociclo del vecchio ciclo si trasformano nel primo di un nuovo ciclo.

Ecco, quindi, come si trasforma il vecchio ciclo dopo la troncatura ciclica

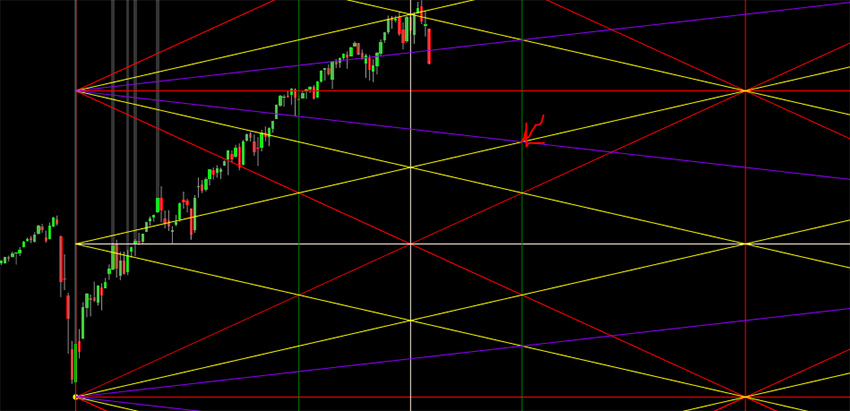

Ci troviamo quindi nel secondo sottociclo ed anche in questo, come evidenziato dalla frecce rosse, assistiamo ad una nuova troncatura.

Ma, trovandoci nel secondo sottociclo, la troncatura non origina una ripartenza dell’intero ciclo.

Nella parte centrale del grafico, abbiamo aggiunto le proiezioni del metodo Magic Box su base settimanale, che illustriamo di seguito.

Primo target in area 4.171 per/entro la settimana dell’11 aprile.

Secondo target in area 3.843 per/entro la settimana del 18 luglio.

Da rilevare che si tratta di setup temporali prossimi a quelli indicati dalle scadenze cicliche, relative al ciclo prima spiegato.

Conferme da Gann

Tali proiezioni trovano conferme anche da metodi desunti da Gann.

Intanto quello degli orbitali planetari, considerando posizioni astrali geocentriche, che non spieghiamo nel dettaglio, anche per esigenze di maggior sintesi espositiva.

Inoltre consideriamo il seguente grafico basato sulla tecnica del Quadrato di minimo.

Nel grafico a barre settimanali la freccia rossa indica una retta verticale, che indica un setup per la settimana dell’11 luglio, quindi prossimo al setup già proiettato.

Su questo setup è peraltro evidente la convergenza di due rette inclinate, che indicato un riferimento di prezzo a 3.884, livello prossimo a uno dei due target proiettati, quello di 3.843.

Conclusioni: modelli econometrici, elemento economici e geopolitici catalizzatori ed analisi ciclica e tecnica, basata su metodologie diverse, convergono nel motivare le attuali dinamiche ribassiste.

Nell’articolo sono state indicate alcune probabili proiezioni, che andranno monitorate step by step.

A cura di Cosimo Italiano e Gian Piero Turletti, autore di “Magic Box” e “PLT”