Come investire i risparmi è sempre uno dei pensieri più comuni. Depositarli in banca? Investirli in obbligazioni? O in un titolo? Sotto al materasso?

Una delle indicazioni più remunerative è quello di investirli in un titolo con dividendi con una buona storicità di pagamento.

È il caso della più che conosciuta Johnson & Johnson (NYSE:JNJ), multinazionale farmaceutica che ricerca, sviluppa e commercia vari prodotti nel settore sanitario in tutto il mondo.

Tra i marchi più diffusi citiamo Listerine, Aveeno, Clean & Clean e Johnson’s.

Con un fatturato annuo di oltre 82 mld di $, la società è al 37° posto nella classifica di Fortune 500.

Un dividendo tra i più alti del settore

Alla domanda su come investire i risparmi, e perché proprio sul titolo Johnson & Johnson, la risposta migliore è molto semplice: possiede un dividend yeld tra i più alti del settore.

Infatti, i dividendi della società si attestano al 2,6% contro il 2,7% del settore, totalmente coperti dagli utili ed inoltre è previsto un aumento nei prossimi 3 anni arrivando al 2,9%.

Punti di forza della società

La società ha una sottovalutazione stimata del fair value di circa il 49% con un prezzo obiettivo a 214,25$ rispetto al prezzo attuale a 144,10$.

Buona previsione di crescita per i prossimi 3 anni ma lontana dalla media dei suoi competitors: 9% vs 14,3%, ma con un ROE futuro superiore alla media del settore: 30,3% vs 19,9%.

Crescita degli utili nell’ultimo anno dell’818,8% (dopo il crollo del 2018) con un margine di profitto superiore rispetto all’anno precedente (17,3% vs 1,9%).

I debiti della società sono ben coperti dalla gestione dei flussi di cassa.

Punti deboli della società.

La valutazione mediante i multipli P/E mostra un valore del titolo superiore sia rispetto al settore e sia rispetto ai concorrenti: 27,1x vs 18,8x.

La posizione finanziaria netta è “relativamente” stabile poiché gli asset dell’azienda coprono solamente i debiti di breve termine.

Negli ultimi 5 anni il debt to equity è aumentato passando dal 20,1% al 50,2%, ma è in via di riduzione.

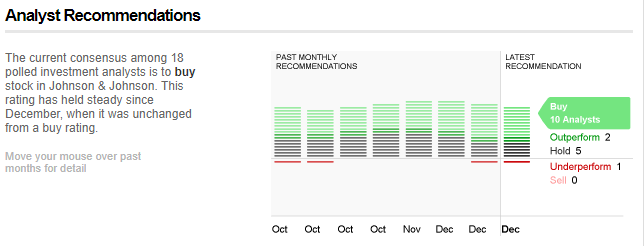

Raccomandazioni sul titolo azionario

Su 18 analisti che hanno valutato negli ultimi 3 mesi la società, 10 hanno dato una raccomandazione Buy con una sottovalutazione del 20%, 5 un rating Hold ed infine 1 analista un rating Underperform.

Strategia operativa

Il titolo ha chiuso la giornata di ieri a 144,10$, in calo dello 0,12%.

Comprare il titolo in chiusura settimanale superiore a 149$ e con due obiettivi di lungo termine:

1) 173$ entro fine anno

2) 214$ per l’anno successivo

Approfondimento