Nell’articolo di oggi andiamo ad esaminare una serie di possibili cigni neri, situazioni che potrebbero destabilizzare soprattutto il quadro economico internazionale, e potenzialmente in grado di invertire il trend di lungo termine.

Mi riferisco in particolare agli USA, visto l’impatto che una caduta dell’azionario a stelle e strisce avrebbe sugli altri indici.

Ma anche alla situazione internazionale ed italiana.

Di seguito una scaletta dei temi trattati:

- USA e situazione internazionale: come nel 2015/2016 o peggio?

- Resistenza trimestrale attuale e confronto tecnico con il 2015/2016: cosa cambia?

- Italia: oggi il governo al capolinea oppure quando?

USA e situazione internazionale: come nel 2015/2016 o peggio? I cigni neri

Da quando è cominciato, nel 2009, il trend rialzista sugli indici USA, abbiamo assistito a due principali tentativi di inversione effettivamente rilevanti: quello del periodo 2015/2016 e quello in corso da ottobre 2018.

I movimenti attuali sono prodromi di cigni neri sui grafici?

Infatti, abbiamo certo assistito negli ultimi mesi alla rottura dei precedenti massimi, in chiusura mensile (da cui le conseguenti proiezioni rialziste), ma già in precedenti articoli avevo avvisato che le proiezioni, in questo caso, dovevano essere considerate maggiormente bilanciate da alcuni rischi.

Ed in effetti, le cose mutano, se ci spostiamo dal time frame mensile a quello trimestrale, come da grafico seguente:

Notiamo infatti che il massimo della barra trimestrale, contrassegnato dalla freccia, costituisce una significativa resistenza, che ancora nessuna barra è riuscita a superare in una chiusura trimestrale successiva.

Pertanto le chiusure mensili superiori alle precedenti si inseriscono comunque in questo più ampio contesto.

Al momento non riscontriamo segnali di inversione da metodi di lungo termine, come PLT. Ma la domanda è la seguente: dobbiamo seguire le proiezioni rialziste ancora in essere, o qualche rischio maggiore di inversione rischia di materializzarsi?

Come dicevo, sotto il profilo delle barre trimestrali, la situazione pare analoga a quella del 2015/2016.

Ma con significative differenze.

Differenze che, unitamente ad analisi basate soprattutto sul metodo magic box, mi fecero allora dire (come ricorderà chi mi segue da tempo) che era un’occasione di acquisto.

Ma ora?

Analizziamo le differenze.

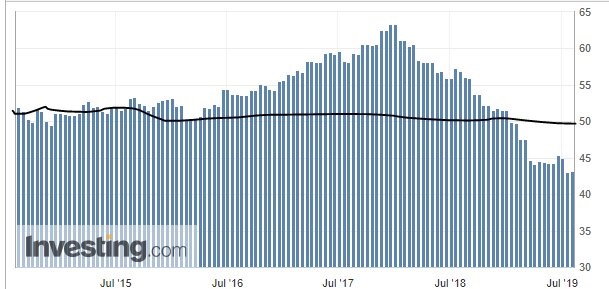

ISM americano e indici economici

All’epoca la fase ribassista/laterale aveva visto scendere alcuni indici economici financo in area di recessione.

Mi riferisco in particolare all’indice ISM manifatturiero USA, sceso sotto area 50, ma nello stesso periodo analoghi indici, relativi all’eurozona ed alla Germania, non erano mai scesi in area recessione.

Oggi la situazione è invece profondamente diversa.

Lo stesso Powell ha evidenziato fattori di criticità a livello internazionale.

In particolare l’ISM manifatturiero, si trova ormai sotto il fatidico livello spartiacque tra espansione e recessione, quello tedesco da inizio anno e quello dell’eurozona da febbraio.

Peraltro come indicato dalla curva dei rendimenti.

Di seguito il grafico dell’ISM manifatturiero tedesco:

Anche se tracciata non perfettamente la linea di demarcazione, possiamo comunque notare come il fatidico livello 50 ora sia stato superato al ribasso da diversi mesi, a differenza del periodo 2015/2016.

Intanto è da settembre 2018 che l’omologo indice ISM manifatturiero statunitense ha formato il proprio top e si sta pericolosamente avvicinando a quota 50.

Sicuramente è questa una delle principali situazioni che ha fatto propendere per un taglio di 25 basis point.

Powell ha parlato di situazione di metà ciclo, ma cosa intendeva esattamente?

Diversi analisti hanno interpretato tale espressione come riconducibile al concetto di fase rialzista ancora in essere, ma in uno stadio avanzato del ciclo economico.

Ma è possibile anche una diversa interpretazione.

ISM e ciclo economico

Il ciclo economico può essere rappresentato da un indice, come l’ISM, che parte da un minimo, forma poi un massimo, e ritorna su un minimo.

Non è quindi da escludere che Powell si riferisse proprio a questo tipo di ciclo, e si sia deciso dalla Fed questo tipo di taglio limitato, per mantenere munita l’arma del ribasso dei tassi in una situazione che ne necessitasse maggiormente, in caso cioè di caduta sotto la fatidica quota 50.

In altri termini, è probabile che la Fed ritenga decisamente incrementata la probabilità di prossima fase recessiva, più che di una semplice fase di rallentamento.

Peraltro la curva dei rendimenti fornisce una ulteriore dimostrazione che ora i mercati scommettono più su una prospettiva di recessione, che di taglio in grado di arrestare la dinamica di indici come l’Ism manifatturiero.

Quando si prevede una fase di ripresa economica, o comunque di stabilizzazione dopo alcuni dati di rallentamento, le tensioni sulla curva si allentano, ed il tratto discendente, anche continuando a mantenere inclinazione ribassista, riduce però tale pendenza.

Misuriamo quindi la pendenza attuale del tratto ribassista e rapportiamolo a quella di un mese fa:

pendenza attuale: 0,533; un mese fa: 0,4162.

Lungi dal diminuire, è anzi aumentata.

Se poi vogliamo considerare un particolare ratio usato dalla Fed, quello della differenza tra scadenza biennale e decennale, notiamo che la pendenza (anche se rialzista), è diminuita del 23,5 per cento.

Considerando il rapporto tra l’attuale differenza dei tassi, sulle medesime scadenze tra i 2 ed i 10 anni, e quella di un mese fa, otteniamo che le probabilità di recessione sono aumentate del 30 per cento.

Segnali che incrementano comunque le proiezioni ribassiste sulla situazione economica.

A tutto questo, non possiamo poi, ovviamente, dimenticare di aggiungere il peso di certe esternazioni di Trump, su un inasprimento della cosiddetta guerra dei dazi. Questi sono cigni neri che si stanno abbattendo sui mercati.

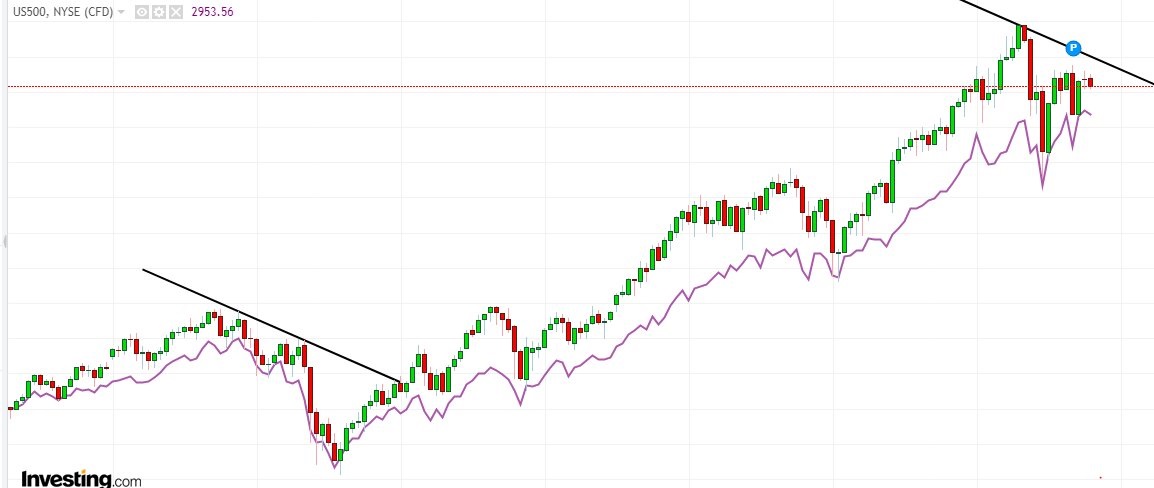

Resistenza tecnica trimestrale e confronto con il periodo 2015/2016

Ma esiste un’altra significativa differenza, tra il tecnico e l’economico, che potrebbe impattare in modo decisamente negativo sulla situazione degli indici.

Ve la illustro con il seguente grafico.

Il grafico rappresenta due curve su time frame mensile: quella violetta rappresenta lo S&P 500, mentre quella a barre verdi e rosse l’indice Russell 2000.

Questo secondo indice rappresenta le piccole e medie aziende dell’economia USA.

Non possiamo non notare come i due indici siano sempre andati di pari passo, tranne due significative divergenze ribassiste.

Sui precedenti massimi di lungo termine ed ora.

Siamo quindi in presenza di un pattern raro, e del tutto analogo a quello che si è formato prima del precedente mercato orso di lungo termine.

Ma, a parte le implicazioni tecniche, si tratta anche di un forte segnale economico.

Significa che, nella dinamica dell’economia USA, tende prima a svoltare al ribasso il ciclo economico delle piccole e medie imprese, mentre a livello azionario le capitalizzazioni maggiori sono ancora sui massimi.

Se poi consideriamo tale dinamica unitamente a tutti gli elementi, che abbiamo visto sopra, possiamo forse comprendere una volta di più le preoccupazioni di Powell.

Italia: oggi il governo al capolinea oppure quando?

Veniamo alla situazione italiana e ai cigni neri sulla nostra economia e governo.

Intendo ricordare che oggi il senato vota sul decreto sicurezza bis, in una situazione già caratterizzata dall’astensione o dal voto anche contrario di alcuni parlamentari pentastellati.

Il governo rischia quindi di andare sotto, e le conseguenze sarebbero inevitabili.

Se dovesse riuscire a superare tale scoglio, l’esecutivo sarebbe poi atteso alla prova della finanziaria.

Ma è presente anche un altro elemento, innovativo sulla scena politica italiana.

Salvini, a differenza di quanto espresso in precedenti occasioni, ha chiaramente detto che si stanno dicendo troppi no da parte dei pentastellati.

E quindi, mentre in altre occasioni aveva assicurato sulla tenuta dell’esecutivo, in questi ultimi giorni ha cambiato registro, affermando chiaramente che si rischia il voto anticipato.

Ovviamente una caduta dell’esecutivo, peraltro in una fase in cui si avvicina sempre più l’appuntamento con l’importante scadenza della finanziaria, potrebbe avere un effetto destabilizzante.

Sintetizzando:alcune particolari divergenze, unitamente alla dinamica di indicatori economici relativi ad USA e situazione internazionale, affollano di nubi il cielo dei mercati finanziari.

Dal canto suo, la situazione italiana pare mutata, con un Salvini ora più vicino a chi è favorevole ad una crisi di governo.Oggi il voto sul decreto sicurezza bis potrebbe accelerare la fine del governo Conte.

A cura di Gian Piero Turletti, autore di “Magic Box” e “PLT

Approfondimento

Indici azionari Raccomandazioni e Schede tecniche