La settimana scorsa abbiamo scritto un articolo (A quando la prossima recessione negli USA? Previsioni tra analisi storiche e modelli macro-economici) in cui mostravano come

allo stato attuale le serie storiche prevedono un’elevata probabilità che ci sia una recessione nei prossimi 12/24 mesi. I modelli economici, invece, sono ben lungi dal prevedere recessioni che abbiamo una probabilità di verificarsi superiore al 10%.

Chi avrà ragione? Ai posteri l’ardua sentenza!

Oggi vogliamo riportare un’interessante analisi in cui vengono discussi gli indicatori macro-economici utilizzati per definire se la recessione è in atto oppure no.

Negli Stati Uniti l’ente preposto a dichiarare se una recessione è in atto oppure no è il NBER (The National Bureau of Economic Research). Sebbene non siano note le variabili utilizzate, c’è consenso sul considerare i seguenti quattro indicatori come i principali inputs per il calcolo

- Occupazione non agricola (nonfarm employment)

- Produzione industriale (industrial production)

- Vendite al dettaglio reali (real retail sales)

- Reddito personale reale (real personal income)

Nel grafico seguente sono mostrati i 4 indicatori per le due recessioni, indicate in grigio, che hanno caratterizzato l’inizio del XXI secolo. Notiamo subito il perfetto timing della ripresa della produzione industriale e delle vendite al dettaglio con la fine della recessione. Gli altri due indicatori, invece, arrivano leggermente in ritardo.

Per quel che riguarda l’inizio della recessione, invece, affinché avvenga è necessario che i quattro indicatori siano sui loro massimi e incominciano a scendere leggermente.

NB questo grafico e i successivi sono costruiti mettendo a 0% i punti l’indicatore fa segnare nuovi massimi. Per cui la variazione percentuale indica il rintracciamento dai nuovi massimi.

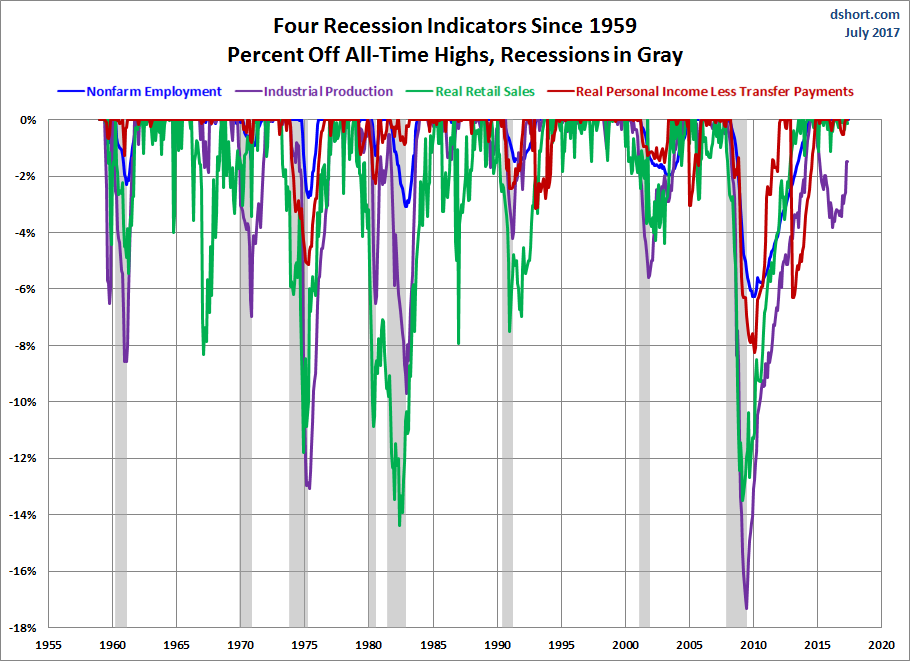

Per un quadro d’insieme più ampio, nella figura seguente è mostrato dal 1959 a oggi. Da questa figura possiamo apprezzare due cose:

- l’ultima recessione è stata di una violenza inaudita mai verificatasi prima nella storia. Inoltre, come già accaduto negli anni ’70, ha colpito soprattutto la produzione industriale che è diminuita di circa il 18% dai massimi;

- la recessione ha inizio quando tutti gli indicatori si trovano su nuovi massimi. Allo stato attuale non ci sono ancora tutte le condizioni perché inizi una recessione in quanto la produzione industriale ha ancora spazio per crescere e può andare a segnare nuovi massimi.

Aggiornamento sui mercati americani

Il frattale previsionale aggiornato per il 2017 è mostrato qui di seguito. Notiamo come ci sia ancora spazio per qualche settimana al rialzo, ma poi aumenta sensibilmente il rischio di tracolli.

D’altra parte gli indizi che ci possa essere una discesa dei mercati aumentano sempre più e li abbiamo trattati in altri articoli

Anche sui mercati, se più indizi fanno una prova, i prossimi mesi saranno da incubo

Nel gran puzzle “Il tracollo dei mercati prossimo venturo”, un altro tassello va al suo posto

Andando a guardare i grafici delle quotazioni notiamo come la tendenza sia saldamente rialzista con gli obiettivi indicati in figura. Solo la rottura del supporto in area 20458 potrebbe mettere in discussione lo scenario rialzista e generare un ritracciamento la cui entità dipenderà anche dal fatto che ci sia in corso una recessione.