La domanda del titolo difficilmente riesce ad avere una risposta positiva.

Vediamo perché, seguendo questa scaletta:

- Il senso storico della BCE

- Differenti utilizzi del quantitative easing tra BCE e Fed e dinamica dell’inflazione

- Conferme da indicatore di performance relativa.

Il senso storico della BCE

Per comprendere pienamente il senso delle politiche storicamente messe in atto dalla BCE, dobbiamo fare un passo indietro nel tempo.

Come noto, la BCE è stata ispirata, nelle sue linee portanti e nei suoi principi fondanti, soprattutto dalla scuola economica tedesca.

Scuola che aveva interpretato le disgrazie germaniche, prima legate alla dissoluzione della repubblica di Weimar, poi all’affermazione del nazismo, ad eccessi nella produzione di moneta circolante.

In realtà, studi approfonditi hanno dimostrato che fu un coacervo di elementi, quello che portò alla crisi economica, caratterizzata soprattutto da una spirale iperinflattiva.

L’interpretazione dominante, tuttavia, è che sarebbero state soprattutto politiche eccessivamente prodighe nella produzione di moneta, a determinare la svalutazione della moneta e la conseguente crisi.

Non è infatti un caso che la scuola tedesca dominante nel dopoguerra, mise l’accento sulla necessità di stretti limiti alla produzione monetaria, e fu quanto imposto alla BCE.

Di qui limiti stringenti alla produzione monetaria ed alle politiche di cosiddetto quantitative easing.

Differenti utilizzi del quantitative easing tra BCE e Fed e dinamica dell’inflazione

Non è un caso che obiettivo primario della BCE non sia, a differenza della Fed, una sorta di equilibrio macroeconomico tra sviluppo e contenimento dell’inflazione, ma soprattutto l’inflazione, il cui target ideale è stato fissato al 2 per cento.

Le politiche monetarie della zona euro, quindi, sono in primis dettate da questo fattore, quindi maggiormente espansive, quando l’inflazione è al di sotto del target, e viceversa restrittive, nel caso l’inflazione risalga la china.

Ma anche le modalità di emissione di moneta sono sostanzialmente diverse rispetto agli USA.

Sull’altra sponda dell’Atlantico la Fed può finanziare direttamente il governo, sottoscrivendo titoli del debito pubblico. E quindi il governo può programmare piani di opere pubbliche o di defiscalizzazione, con quel denaro.

Piani che si traducono in maggior sviluppo economico.

Cosa invece non consentita alla BCE, proprio per frenare la produzione monetaria, che l’interpretazione tradizionale pone tra le prime cause del rischio di dinamiche iperinflattive.

Il quantitative easing in stile BCE riguarda il cosiddetto mercato secondario, con operazioni finalizzate, ad esempio, a sostenere la quotazione dei titoli pubblici ed evitare l’incremento dei tassi.

Acquistando titoli dagli operatori di mercato, poi, non è detto che tale liquidità venga a sua volta riversata nell’economia reale, a parte taluni specifici programmi, ed è per questo motivo che l’effetto del quantitative easing è differenziato tra USA ed eurozona.

Nella situazione attuale, peraltro, stiamo assistendo ad un ritorno di dinamiche inflattive anche nell’eurozona, e quindi tra qualche tempo potrebbero essere decise anche misure non espansive da parte della BCE, fermo restando il già limitato effetto espansivo delle politiche in atto.

Ovviamente uno dei motivi per cui le borse USA sono salite così in alto riconduce soprattutto alla liquidità disponibile, condizione non presente in Europa, visti i differenti meccanismi di produzione monetaria.

Considerando tali fattori, è difficile ritenere che la BCE possa agevolare un potente rilancio dell’economia e delle borse.

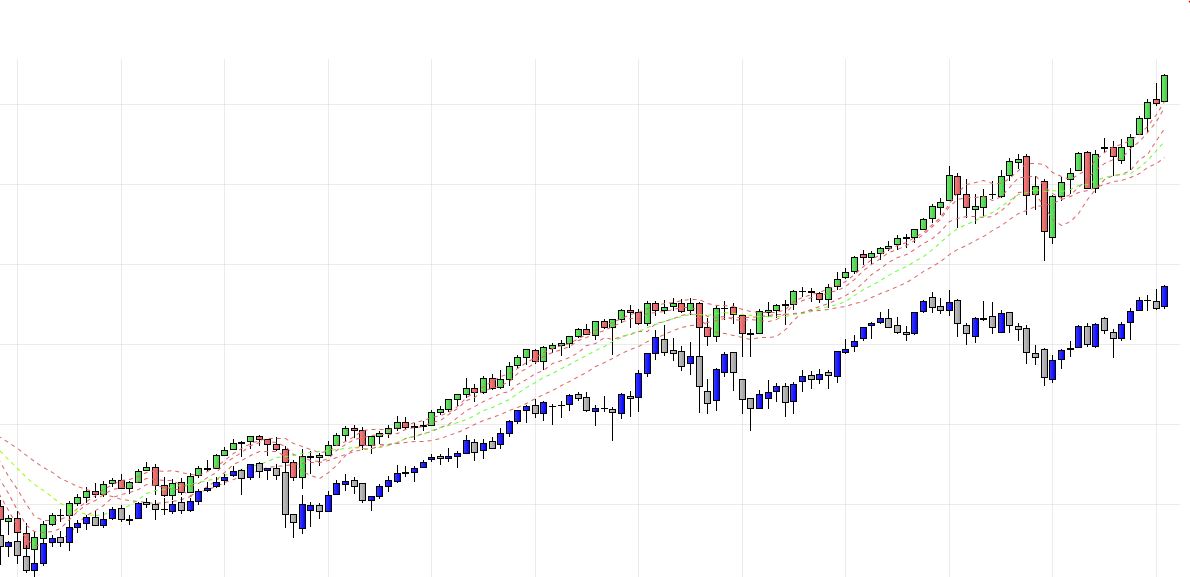

Confronto tra performances

Una riprova evidente dei diversi effetti delle politiche monetarie sulle due sponde dell’Atlantico riconduce alle performances di borsa.

Di seguito un confronto tra S&P 500 e Dax.

La differenza è talmente evidente, che si commenta da sola.

In rosso e verde lo S&P 500.

In grigio e blu il Dax.

A cura di Gian Piero Turletti, autore di “Magic Box” e “PLT