A volte succede che azioni e titoli sopravvalutati siano da comprare, Campari ne è un esempio.

Come può accadere una cosa del genere apparentemente paradossale? Nel seguito di questo articolo affrontiamo il caso Campari.

Il giudizio degli analisti

Dalla tabella seguente è evidente come il titolo sia fortemente sopravvalutato.

| Mean consensus | HOLD |

| Number of Analysts | 20 |

| Average target price | 7,65 € |

| Last Close Price | 9,05 € |

| Spread / Highest target | 9,4% |

| Spread / Average Target | -15% |

| Spread / Lowest Target | -37% |

Cos’è il Return On Equity?

La formula per il ROE è:

Return on Equity = Utile Netto ÷ Patrimonio Netto

Molti sanno che l’utile netto è il guadagno totale dopo tutte le spese, ma il concetto di patrimonio netto è un po’ più complicato. Si tratta di tutto il denaro versato in azienda dagli azionisti, più eventuali utili non distribuiti. Il modo più semplice per calcolare il patrimonio netto è quello di sottrarre le passività totali dell’azienda dal totale dell’attivo.

Il ROE considera la somma che un’azienda guadagna in relazione al denaro che ha tenuto all’interno dell’azienda. Il ‘ritorno’ è il profitto degli ultimi dodici mesi. Ciò significa che più alto è il ROE, più redditizia è l’azienda.Come regola generale, un ROE elevato è una buona cosa. Inoltre si può usare per confrontare aziende diverse.

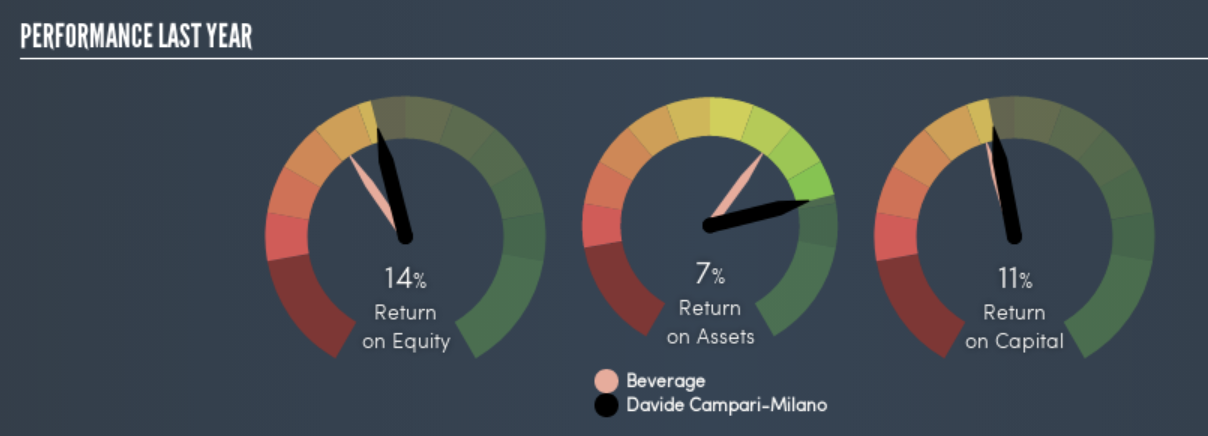

Cosa ci dice il ROE sul titolo Campari?

A fine 2018 il ROE di Campari era pari al 14%, superiore alla media del settore che era pari al 10%. Le attese per i prossimi anni sono di un ROE in leggera discesa al 12,2%, ma pur sempre superiore alla media del settore stabile intorno al 10%.

Campari: valori calcolato alla chiusura del 2018.campar

C’è un aspetto che vogliamo puntualizzare. La maggior parte delle aziende ha bisogno di denaro per far crescere i loro profitti. La liquidità per gli investimenti può provenire da utili dell’anno precedente, dall’emissione di nuove azioni o dal ricorso al debito. Nel primo e nel secondo caso, il ROE rifletterà questo uso di denaro contante per gli investimenti nel business. L’uso del debito, invece, migliorerà i rendimenti, ma non cambierà il patrimonio netto. Conseguentemente il debito può migliorare il ROE, anche se con un rischio aggiuntivo in caso di shock finanziari.

Morale: oltre al ROE è importante andare a guarda anche lo stato di indebitamento di un’azienda. Nello specifico bisogna andare a guardare il rapporto debito/patrimonio netto.

Le indicazioni ottenute combinando il ROE con il rapporto debito/patrimonio netto

Davide Campari-Milano ha un rapporto debito/patrimonio netto di 0,69, che è tutt’altro che eccessivo. Il suo ROE molto rispettabile, combinato con un debito modesto, suggerisce che il business è in buona forma. L’uso giudizioso del debito per migliorare i rendimenti può certamente essere una buona cosa, anche se eleva leggermente il rischio e riduce la possibilità di problemi in futuro.

Conclusione: sebbene le Campari siano azioni e titoli sopravvalutati i fondamentali giustificano il continuo rialzo a dispetto di una forte sopravvalutazione.

Azioni e titoli sopravvalutati: analisi tecnica e previsionale sul titolo Campari

Campari (CPR) ha chiuso la seduta dell’8 maggio a 9,2€ in rialzo dell’1,66% rispetto alla seduta precedente.

Sul titolo è in corso una proiezione rialzista che punta al I° obiettivo di prezzo in area 9,9176€. Su questo cammino c’è il solo ostacolo costituito dalla resistenza in area 9,3683€. Al superamento del I° obiettivo di prezzo le quotazioni si dirigerebbero verso il II° obiettivo di prezzo in area 11,3565€.

Segnali ribassisti si avrebbero con chiusure giornaliere inferiori a quota 9,028€.

Campari: proiezione rialzista in corso sul time frame giornaliero. La linea blu rappresenta i livelli di Running Bisector; la linea rossa i livelli de La Nuova Legge della Vibrazione.

Clicca qui per leggere le definizioni utilizzate in questo articolo.