Premessa

In questo articolo si prenderanno in considerazione le curve di rendimento dei titoli governativi USA in base alla loro rispettiva durata, da 30 anni fino a 1 mese. Non verranno usati tal quali ma in forma comparata rispetto le altre durate, in modo tale da ottenere informazioni sul rapporto di forza tra le due componenti. Questa è una delle modalità per saggiare la qualità di un ciclo economico-finanziario, che naturalmente deve sempre essere affiancata da altri indicatori di stress finanziario, quali quelli connessi alla liquidità del mercato (TED spread & similari; volatilità), quelli relativi composizione-partecipazione ai trend principali del segmento azionario (indicatori di spessore di mercato ), ecc.

Quali indicazioni provengono dai rendimenti dei governativi USA? Meccanica

Nella fattispecie di questo articolo il confronto tra i rendimenti viene eseguito a coppie.

Per i 12 grafici StockCharts (in nero) viene usata: scala semilogaritmica; scansione settimanale; ema-format semplice (prezzi sostituiti da 3 exp.mov.aver. di medio-lungo termine); Ratio formula.

Le coppie sono le seguenti:

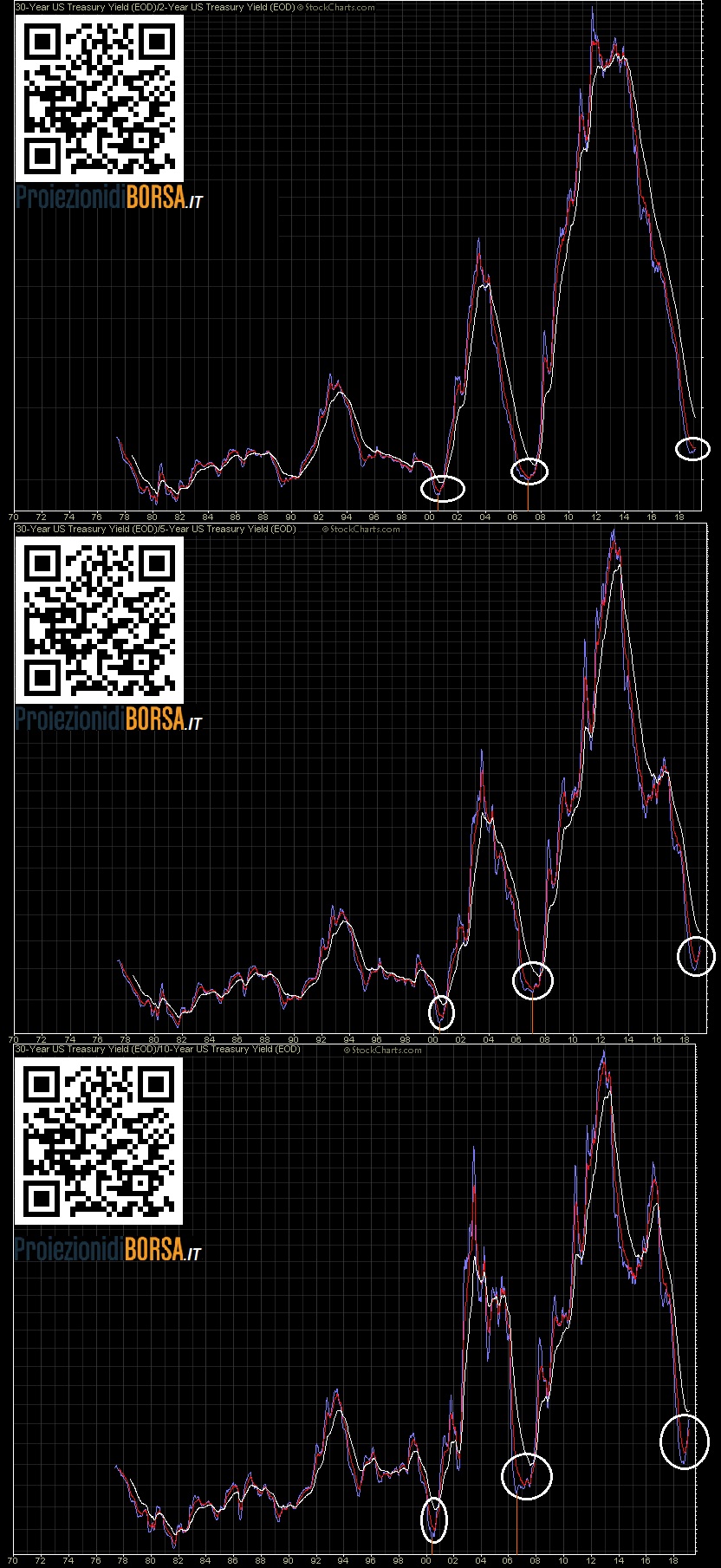

30y vs.: 2y, 5y, 10y {strutturale}.

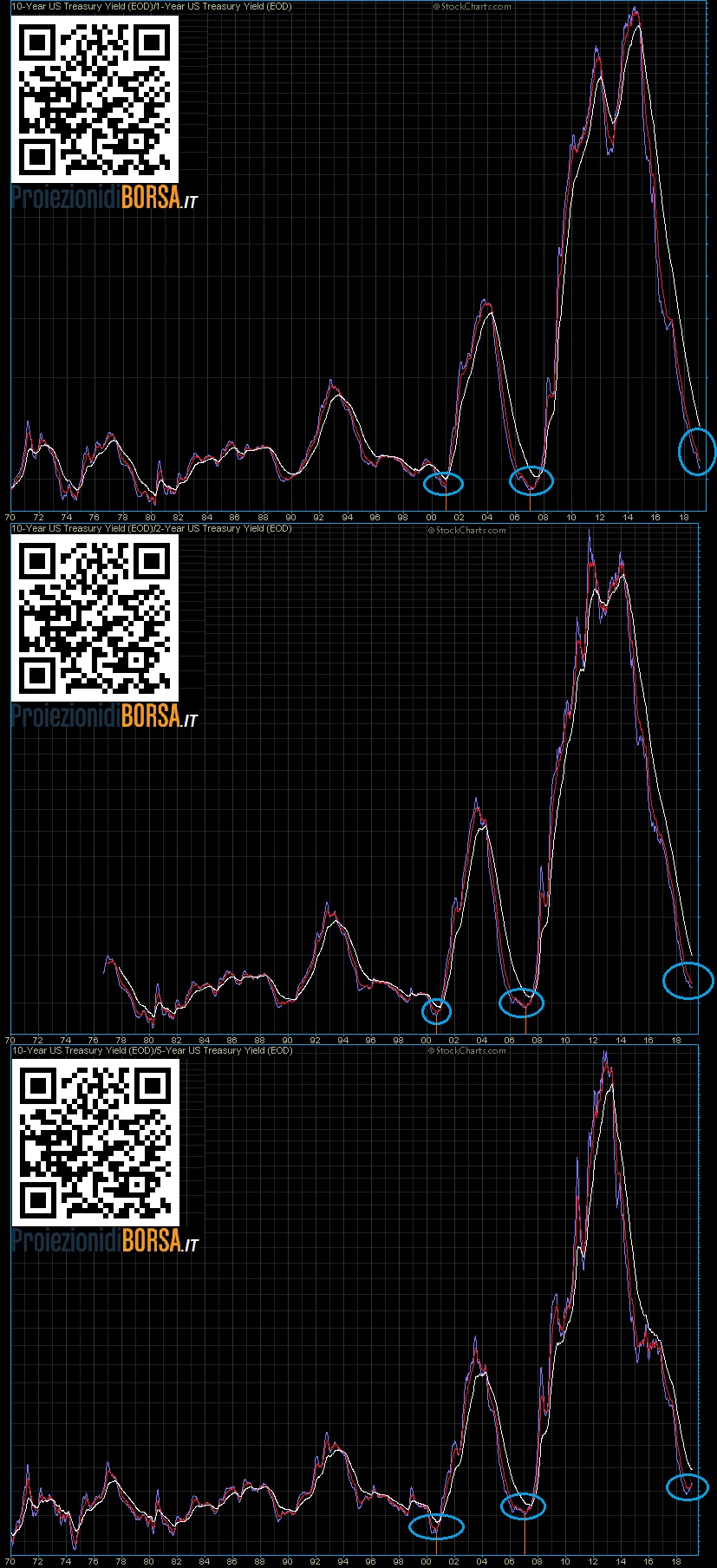

10y vs.: 1y, 2y, 5y {medio-lungo termine}.

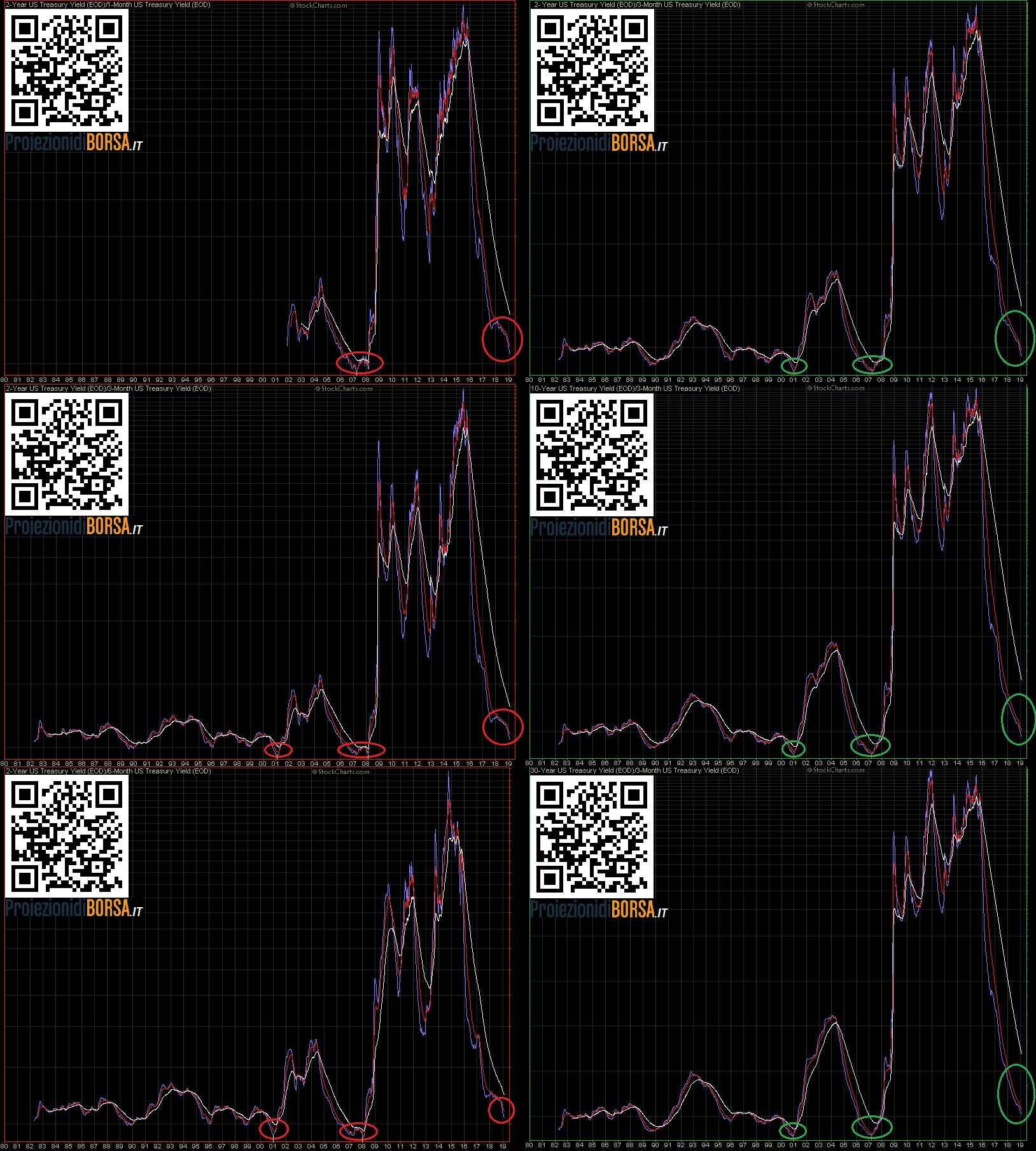

02y vs.: 1mo, 3mo, 6mo {breve termine}.

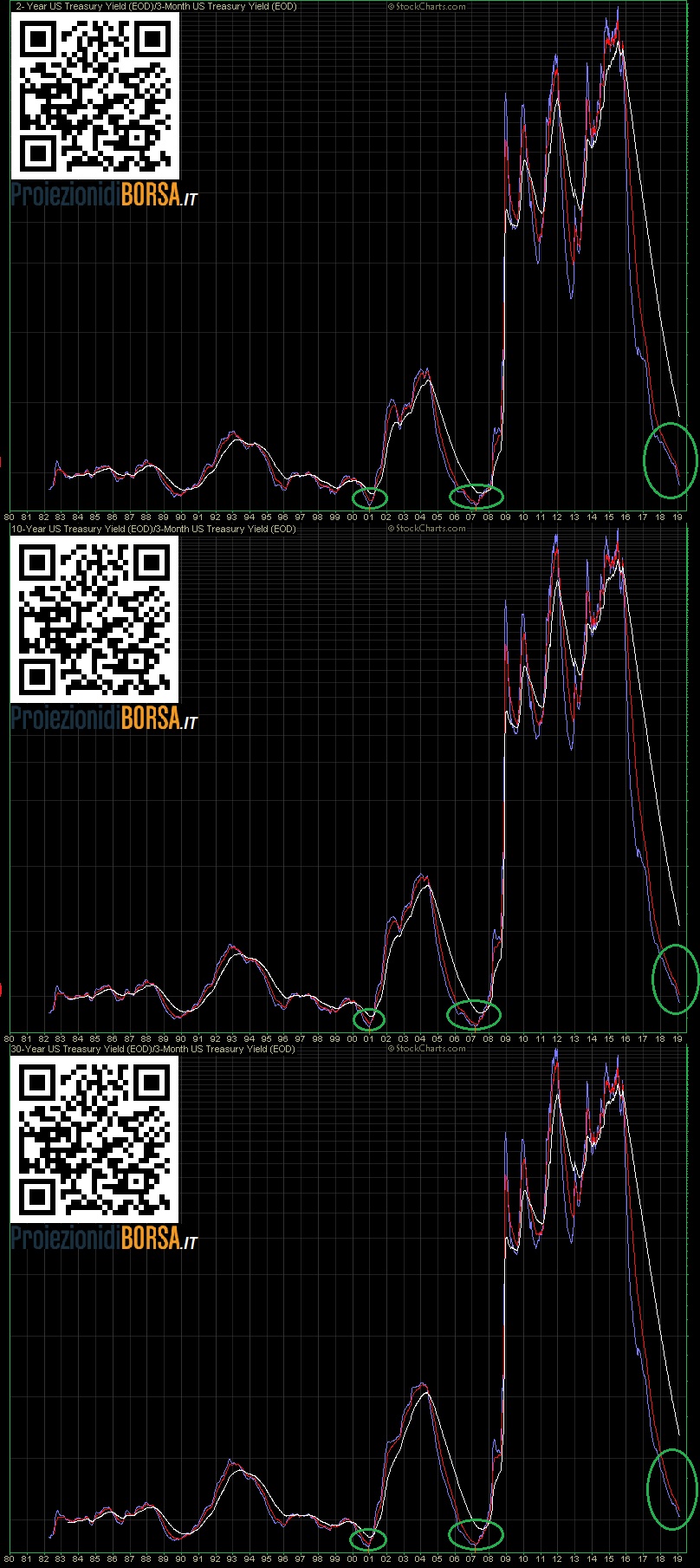

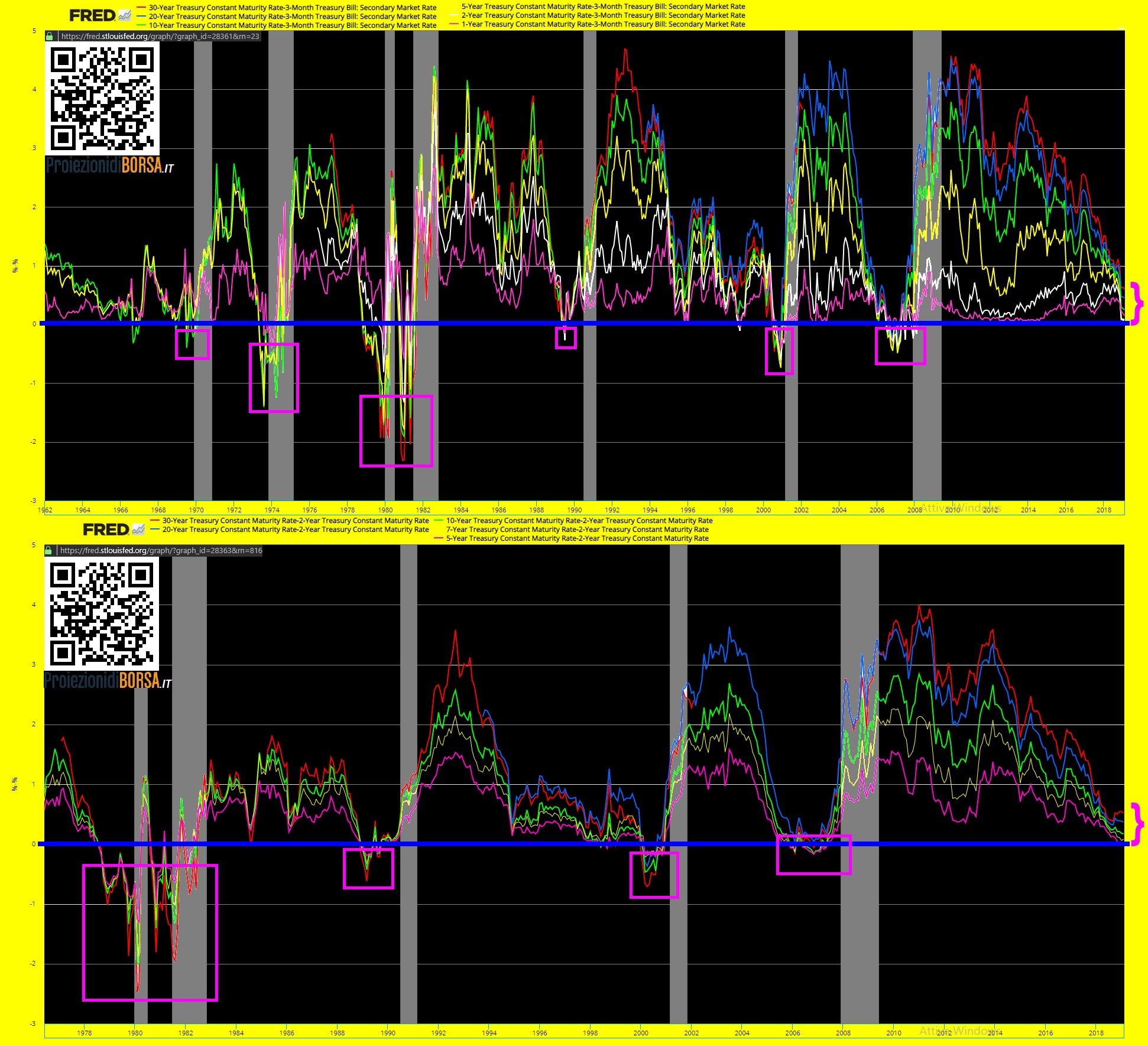

02y, 10y, 30y vs. 3mo (mixed durations vs. benchmark di parcheggio sicuro liquidità).

Per i 2 grafici FRED (in giallo) viene usata: scala lineare; scansione settimanale; format a linea semplice di chiusura; Spread formula ( = differenza o sottrazione.

I grafici sono i seguenti:

01y, 02y, 05y, 10y, 20y, 30y vs. 3mo (mixed durations vs. benchmark di parcheggio sicuro liquidità a quasi-vista);

05y, 07y, 10y, 20y, 30y vs. 2y (mixed durations vs. benchmark di medio termine).

Si consideri che il ratio o frazione o rapporto tra due grandezze esprime in buona sostanza la forza del numeratore comparata a quella del denominatore. Pertanto il trend dello strumento risultante non è influenzato dal trend dei due componenti, ma lo è invece dalla differente velocità dei due. Quindi anche in caso di trend ribassista della coppia analizzata, si potrebbe comunque osservare un Ratio rialzista, in quanto la velocità di decremento del numeratore < denominatore; altresì in caso di trend rialzista della coppia analizzata, si potrebbe comunque rilevare Ratio ribassista, in quanto la velocità di incremento del numeratore < denominatore.

Quali indicazioni provengono dai rendimenti dei governativi USA?

Si tenga sempre ben presente che si analizzano yields cioè rendimenti di bond governativi:

i rendimenti aumentano quando il prezzo del sottostante bond decrementa (uscita di liquidità da quel segmento e/o da quella durata);

i rendimenti diminuiscono quando il prezzo del sottostante bond incrementa (ingresso di liquidità in quel segmento e/o in quella durata).

Incremento di liquidità per durate brevi indica fiducia a breve per il sistema emittente.

Incremento di liquidità per durate medio-lunghe indica fiducia a medio-lungo termine (strutturale) per il sistema emittente.

Discorso molto simile a quello eseguito sui Ratio vale per la meccanica degli Spreads, i quali essendo differenze o sottrazioni tra valori percentuali (yields per la precisione) hanno il livello ZERO quale area particolarmente interessante dal punto di vista grafico.

Le considerazioni che seguono (realizzate solo ed esclusivamente con metodiche qualitative) sono semplicemente coadiuvanti la comprensione del quadro economico-finanziario in atto e non hanno alcuna efficacia-validità per la operatività tattica di breve-medio termine.

Quali indicazioni provengono dai rendimenti dei governativi USA? Struttura delle Ratio Curve S2000/2001; 2007/2008; attuale

Ratio Strutturali e Medio-Lungo Termine mostrano un assetto dei minimi (cerchiati) ben ascendenti, con l’attuale che mostra un tentativo di annodamento o inversione in corso.

Ratio Breve Termine & Mixed con evidentissimo doppio minimo nel decennio scorso e attuale in continuazione ribassista.

Le fasi di annodamento (inversione) della triplice curva ema coincidono benissimo con le inversioni strutturali del ciclo azionario, che da rialzista diviene ribassista (tops in coincidenza dei nodi).

Tutte le Ratio curve presentate sono circa concordi nell’individuare nel secondo semestre 2000 la fase di svolta strutturale sul sottostante asset azionario.

La crisi 2007-2008 invece mostra una variabilità ben più ampia del punto di svolta; difatti la maggior parte delle curve intercetta l’inversione sul primo trimestre 2007 (interessante anticipo vs. top azionario autunno 2007), mentre le più lente giungono fin verso l’inizio del 2008.

La Ratio curva 30y/10y yield è interessantissima per il significativo comportamento anticipatore mostrato.

Due su 12 Ratio curve, esibiscono attualmente una quasi completata fase di annodamento-inversione, mentre le altre 10 sono lungi dal completarla o addirittura iniziarla.

La 30y/10y è in fase avanzatissima, con il segnale definitivo quasi innescato (incrocio rialzista delle due ema di medio termine su quella bianca di lungo termine).

Quali indicazioni provengono dai rendimenti dei governativi USA? Struttura dei fasci spread curve: 2000/2001; 2007/2008; attuale

I due multi-grafici Spread curve esibiscono comportamenti coincidenti nel precedere le fasi recessive (colonne in grigio): perforazione evidente della ZERO-line (riquadri fuxia). L’aderenza SPREAD vs. RATIO curve naturalmente è decisamente alta.

L’attuale fase evidenzia ( ”}” fuxia ) un quasi-nodo sulla ZERO-line da parte del doppio fascio di curve considerate, segno che nessun elemento grafico segnala pre-recessione, ma nella pendenza ci sono i segni premonitori per i prossimi 3-5 trimestri.

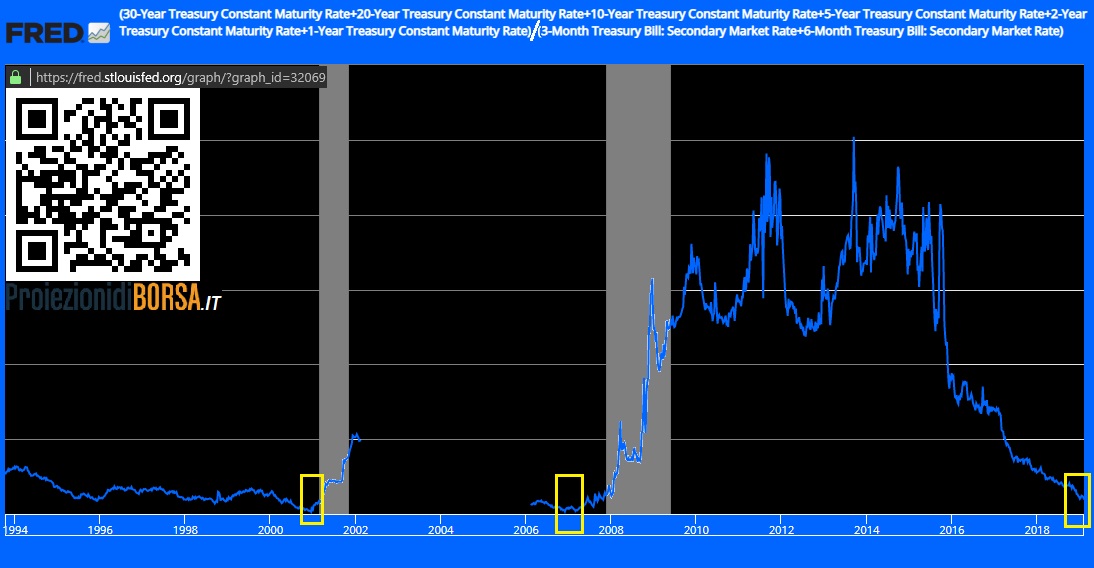

Bordata di blu viene poi presentata una curva sintetica che riunisce diverse Ratio curve finora usate singolarmente; la semplice formula algebrica delle curve usate viene riportata in intestazione sul grafico stesso. In esso si avallano le conclusioni grafiche raggiunte (2000/2001; 2007/2008; ATTUALE) con le altre curve analizzate.

Quali indicazioni provengono dai rendimenti dei governativi USA? Considerazioni

Le Ratio curve sono logaritmicamente molto distanti dalla base minimi (tops azionario) formatasi nel decennio scorso; pertanto ci sarebbe ancora molta strada ribassista da essere completata per gli indicatori. Alcuni di questi però mostrano segni di annodamento tipici del fine ciclo: il più veloce pare quasi in via di completamento del nodo, mentre i più lenti sono ancora in evidente discesa ed assenza di segni d’inversione.

Il doppio fascio di Spread curve segnala imminente approdo sulla ZERO-line e quindi, da quel momento in poi, innesco della fase pre-recessiva.

La curva sintetica concorda con la strutturazione di un massimo di ciclo chiave nei prossimi trimestri, essendo non distante (logaritmicamente) dalla base minimi del decennio scorso.

Quali indicazioni provengono dai rendimenti dei governativi USA? Conclusioni

La peculiare Ratio curva 30y/10y indicherebbe che entro il primo semestre del corrente anno si verificherà il medesimo assetto delle tre ema che nel 2001 e nel 2008 accompagnò il SellOFF sistemico sui mercati azionari globali (superamento rialzista delle due ema medio periodo vs. ema bianca lungo periodo). Naturalmente oggi vige ancora un ecosistema finanziario globale dominato da un interventismo monetario senza precedenti (QE) e quindi nulla è possibile inferire sul futuro, ma del precedente decennio quella chiusura di ema è stata nefasta per i longs su azionario.

Se c’è un momento durante il quale istituire un allungamento-rinnovamento-

Concludendo, se nei prossimi trimestri si osserverà un nodo completato sulla maggior parte delle Ratio curve ed una contestuale decisa discesa sotto la ZERO-line delle Spread curve, allora ci saranno tutti i segnali preparatori ad un importante SellOFF azionari. Nel caso invece il tentativo di annodamento delle curve proposte dovesse fallire (evento accaduto anche nel decennio in corso), si osserverà un robusto rafforzamento del trend strutturale rialzista.

Approfondimento

Indicatori e Italia: il peggio non è passato