A cura di Gian Piero Turletti, autore di “Magic Box” e “PLT”

Evidentemente questi sono giorni di continue schermaglie verbali, che definirei però soprattutto ideologico/politiche, non certo finanziarie, soprattutto tra UE e governo italiano.

Di un’attenta analisi finanziaria hanno poco o nulla, ed anzi, spesso esprimono situazioni del tutto non veritiere ed infondate.

E di qui l’ennesima analogia annunciata, invece, come fosse realtà inconfutabile nel confronto tra Grecia ed Italia, quasi un dogma di fede, da membri della commissione come Juncker.

Ma ancora una volta, come ho cercato di dimostrare nei due precedenti articoli di questa settimana, a contare sono solo e soltanto le indicazioni oggettivamente quantitative, che tutti possono constatare osservando certi parametri ed indicatori, per dire se una certa tesi sia fondata o meno.

Ed infatti, come per il Def e la politica di bilancio, anche per stabilire se ed in che misura la situazione di due diversi stati sia o meno analoga, in termini di sostenibilità del debito, occorre condurre un’analisi quantitativa particolare.

Per la verità ne possono essere condotte diverse, ma limitiamoci alla principale e più evidente.

Dobbiamo, nello specifico (peccato che forse al presidente della commissione europea qualche tecnico non lo ricordi, e forse sarebbe meglio, visto che non è peraltro un economista di professione, ma un avvocato…) distinguere soprattutto due tipi di situazione, che si possono verificare, e che hanno solo una caratteristica in comune.

Certamente, i mercati possono scagliare la loro speculazione ribassista sul comparto azionario e sui titoli di stato di un paese, e magari far innalzare anche significativamente lo spread, rispetto ad un rendimento cosiddetto benchmark, in questo caso quello del bund decennale, ma……

Sì, c’è un ma…grosso come un macigno, a differenziare sostanzialmente due tipi di situazione.

Ancora una volta, mi riferisco alla dinamica della curva dei rendimenti.

Se i mercati valutano realmente possibili gravi difficoltà finanziarie sulla tenuta del debito di un emittente, invertono rapidamente la pendenza rialzista della relativa curva dei rendimenti che, da positiva, diventa negativa.

Qualora, invece, vi siano dinamiche speculative, sia pur volte anche ad innalzare indicatori come lo spread, o altri ancora, ma in assenza di un’inversione dell’inclinazione rialzista della curva, questo significa che i mercati continuano a dare indicazione positiva sulla tenuta del debito e le eventuali speculazioni divengono più opportunità d’acquisto, che di vendita.

Ma lasciamo spazio ai grafici, che spesso spiegano le situazioni, anche di questo tipo, meglio di mille parole.

In sequela la curva italiana dei rendimenti, quella greca, ed a titolo ulteriormente esemplificativo delle dinamiche, sopra esposte, quella turca.

Seguono quindi commenti esplicativi.

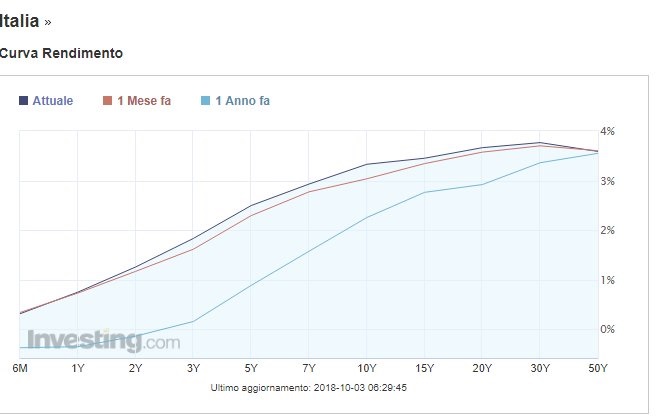

CURVA ITALIANA

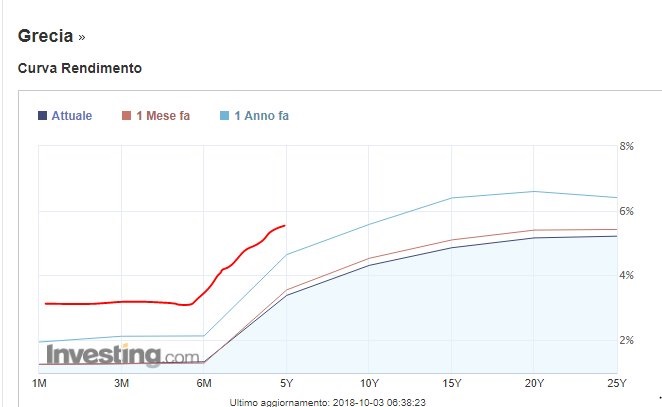

CURVA GRECA

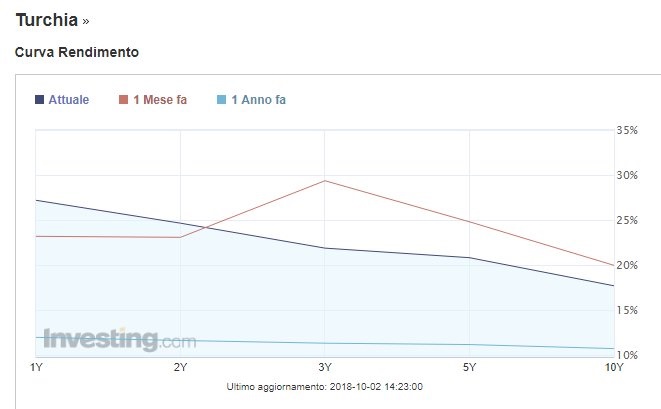

CURVA TURCA

Proviamo a porci ora delle domande, come quelle che seguono:

Quale delle 3 è la migliore?

Quale è la peggiore ed indica rischio default?

Quale intravede a breve difficoltà di finanziamento del debito o di una sua copertura?

Ebbene, la migliore è quella italiana, quella che indica serio rischio di default o comunque grave situazione recessiva è quella turca (che richiama la curva della Grecia pre-ristrutturazione del proprio debito pubblico),mentread indicare difficoltà a breve è quella greca.

E quella italiana?

Quasi uguale alla situazione di un mese fa, quindi senza modifiche sostanziali rispetto alla percezione della situazione del debito pubblico.

Come notiamo, una situazione ben diversa, rispetto a quella di paesi realmente considerati in difficoltà.

In un serio caso di percezione di grave rischio, i mercati infatti invertono la curva (vedasi Turchia).

Nel caso di difficoltà a breve i mercati disegnano una curva piatta sulle scadenze a breve, che poi magari risale, se ritengono che le difficoltà siano destinate ad essere superate (vedasi curva greca, di cui ho evidenziato proprio tale movimento con una linea rossa).

La curva italiana, quindi, non è certo assimilabile a quella di paesi che hanno dovuto ristrutturare il proprio debito, come la Grecia di qualche tempo fa, o la Turchia attuale, e neppure a quella di paesi considerati in momentanea difficoltà.

Come si nota, i numeri, le analisi puramente quantitative, scevre da qualsiasi condizionamento ideologico, riescono, di volta in volta, a stabilire chi abbia realmente ragione o torto, si tratti di Tria o di Juncker.

E sinora, mettendo insieme i risultati delle ricerche condotte in questo articolo e quelle dei due precedenti articoli, possiamo dire che nessuno ha ragione, né l’UE, né l’esecutivo italiano.

In sintesi: al momento attuale i mercati non ritengono realmente probabili serie difficoltà nella tenuta del debito pubblico italiano, quindi l’Italia è tutt’altro che in una situazione che possa anche solo lontanamente potersi paragonare alla Grecia di qualche tempo fa o alla Turchia attuale, ma il governo, se i tassi di crescita previsti sono quelli del Def come sinora formulato, mantenendo per un triennio il deficit/pil al 2,4 per cento, non può garantire una riduzione del debito/pil, anche se i livelli proiettabili non si discostano troppo dalla situazione attuale, attorno al 132 per cento.

E forse sarà anche per questo motivo che la curva italiana dimostra, dopo un iniziale avvio di tensione finanziaria nella giornata di venerdì, una distensione, lasciando che i mercati sfoghino la loro componente speculativa solo su spread e comparto azionario.

Insomma, riduzione del debito/pil forse no, ma neanche inasprimenti eccessivi di questo ratio, come evidenziato nel mio articolo di ieri.