L’euforia iniziale che ha caratterizzato la prima parte della seduta del 30 Ottobre non è bastata al titolo per rilanciarsi al rialzo. Nel breve periodo (time frame giornaliero), infatti, rimane sempre valida la proiezione ribassista con gli obiettivi indicati in figura. In particola l’incapacità di rompere la resistenza in area 3.1214€ fa aumentare sempre più le probabilità per una discesa fino al II° obiettivo naturale in area 2.668€.

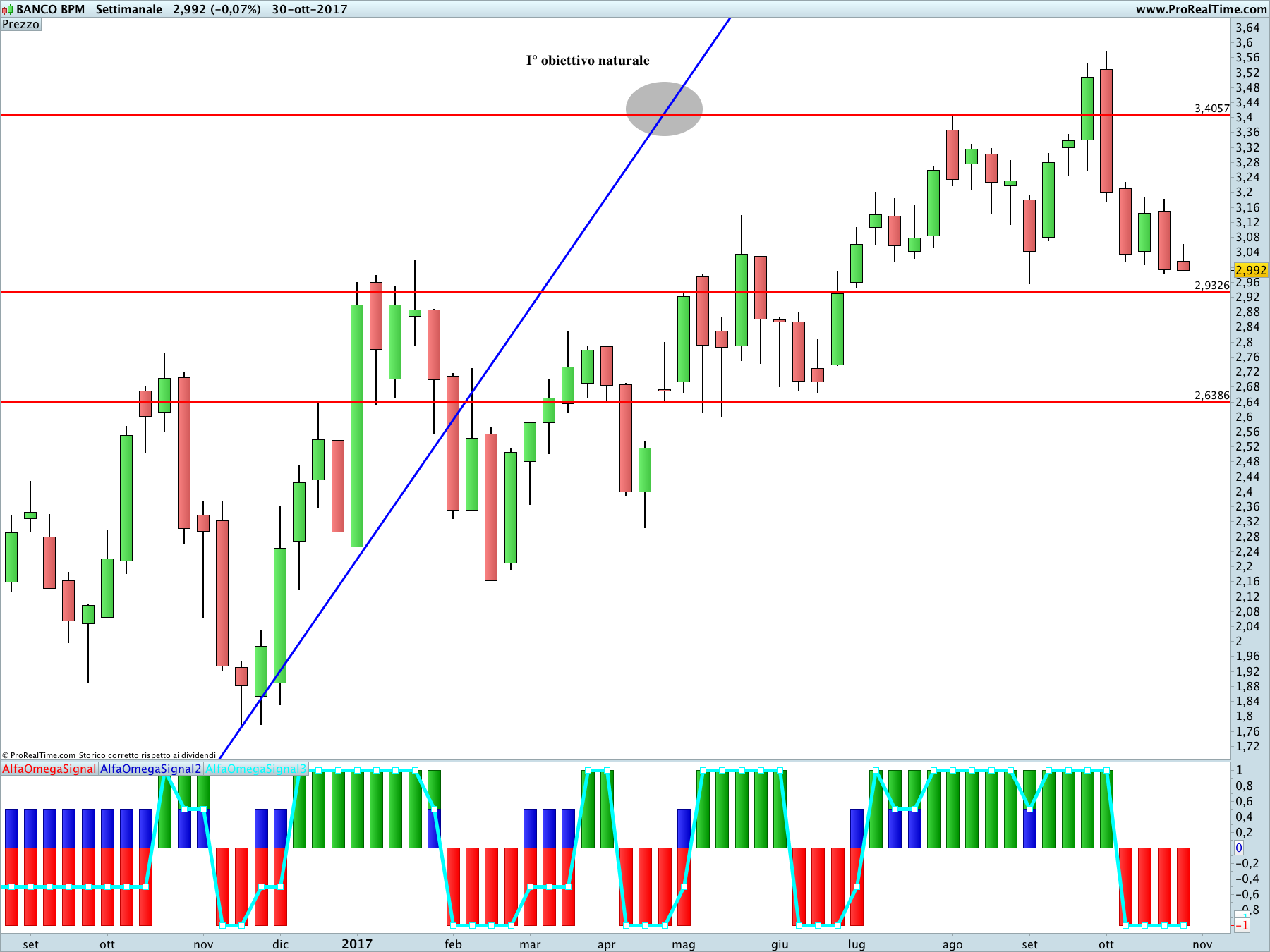

Nel medio periodo (time frame settimanale), invece, le quotazioni rimangono sempre confinate all’interno dell’intervallo 2.9326-3.4057€

Vale, quindi, ancora quanto scritto alla chiusura del 14 Ottobre

Il raggiungimento del I° obiettivo naturale della proiezione rialzista in corso ha provocato una bruttissima battuta di arresto culminata con un segnale ribassista alla chiusura del 13 Ottobre.

A questo punto tutto sembra indicare una prosecuzione del ribasso che ha caratterizzato le ultime due settimane fino in area 2.6/2.7€. Su questi livelli si decideranno le sorti di medio periodo del titolo.

News: Fonte IlSole24Ore

Domani scade l’esclusiva di due settimane concessa al gruppo assicurativo (ndr Cattolica) per definire i dettagli dell’alleanza che, secondo le indiscrezioni, dovrebbe portare alla creazione di una joint venture del valore di 1,2-1,4 miliardi con Cattolica socio di maggioranza: secondo Il Sole 24 Ore la quota della compagnia veneta dovrebbe spingersi fino a circa il 60%. L’operazione, dal punto di vista di Banco Bpm, è da leggere parallelamente alla chiusura delle due partnership assicurative in essere con Aviva e con Unipolsai : mentre con il primo partner è stato definito in 252 milioni di euro il prezzo della quota riacquistata, con il gruppo bolognese si è arrivati a un arbitrato. Le indiscrezioni riportate da Il Messaggero segnalano che l’opzione put potrebbe essere valorizzata circa 535 milioni. Secondo gli analisti di Equita Sim ai valori riportati dai rumors e ipotizzando che la nuova jv valga 1,3 miliardi, Banco Bpm si troverebbe davanti a una perdita per circa 150 milioni nel riassetto complessivo delle attività di banca-assicurazione e questo rafforzerebbe l’idea di cedere una quota maggiore a Cattolica Assicurazioni: «Per neutralizzare questo effetto Banco Bpm deve quindi vendere una quota maggiore rispetto al 50%, in modo da liberare e capitale: in base ai nostri calcoli, ipotizzando la vendita dell`80%, l`operazione risulterebbe sostanzialmente neutrale sul Cet1, al costo però di dover rinunciare a circa 20 milioni di utili». Secondo Intermonte, dopo il pagamento della put a UnipolSai e la cessione del 60% nella nuova alleanza con Cattolica, Banco Bpm dovrebbe avere un Cet1 pari al 12%: se a tale coefficiente si aggiungo altri fattori (come la migrazione dei modelli interni) in grado di contribuire al miglioramento dei ratio patrimoniali, l’istituto dovrebbe poter alzare il Cet1 sopra il 13% e avere così maggiori margini di manovra nella gestione dei crediti problematici.