Siamo ormai arrivati a quella sorta di giro di boa, rappresentato dalla metà dell’anno.

E, quindi, qual è la miglior asset allocation di medio/lungo consigliabile?

Su quali asset puntare?

Lo vediamo di seguito, grazie ad un indicatore particolare: la forza relativa.

Questo indicatore non fa altro che quantificare la forza di un asset rispetto ad un altro. Ma, nella sua semplicità, consente anche di capire quali asset siano da preferire.

Alcuni approfondimenti sulla teoria dei cicli elaborati dall’economista russo Kondratieff, frutto di miei studi sul tema, mi hanno infatti consentito di verificare come un ciclo della forza relativa duri molto tempo, e come ci indichi su cosa puntare, in qualche modo dando una sorta di rappresentazione grafica di questi cicli.

Senza entrare nel merito di questa complessa teoria, comprensiva anche di aspetti storici e politici, non solo economici, possiamo semplificare il tutto come segue.

Asset allocation con i cicli della forza relativa

Scegliamo 3 asset fondamentali, appartenenti a 3 diversi comparti: S&P 500, rappresentativo del comparto azionario, BTP per l’obbligazionario, oro per i metalli preziosi.

Per ogni asset utilizziamo 3 diversi indicatori di forza relativa:

uno rispetto ad ognuno degli altri 2 asset, ed uno rispetto a se stesso.

In tal modo avremo un grafico, con le quotazioni sopra, e sotto 3 indicatori di forza relativa.

Uno ovviamente sarà una linea piatta, quello rispetto a se stesso.

Questo espediente serve per avere sempre disponibili 3 indicatori, di cui due rispetto alle altre due asset class, e non dover ogni volta considerare i singoli indicatori di forza in grafici separati.

Su ogni indicatore useremo anche una media mobile a 60 mesi, usando un time frame mensile.

Avremo quindi 3 diverse parti di un grafico, con cui analizzeremo, di volta in volta, un asset diverso.

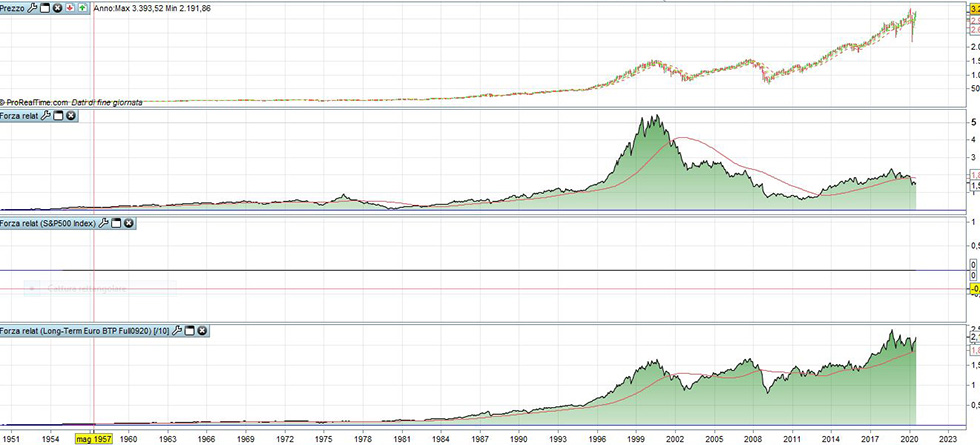

Questo, ad esempio, è il grafico dell’S&P 500. Useremo sempre il time frame mensile.

Subito sotto il grafico dei prezzi, il primo indicatore di forza relativa, rispetto all’oro.

E notiamo, rispetto alla media mobile a 60 mesi (in rosso), i lunghi cicli rialzisti e ribassisti.

In basso il secondo indicatore di forza relativa, rispetto al BTP.

Cosa dobbiamo, quindi, considerare?

Asset allocation con i cicli della forza relativa: il metodo

Dobbiamo considerare innanzi tutto se l’asset esaminato ha impostazione rialzista o ribassista di lungo, in base al metodo PLT.

Potremmo, ad esempio, considerare solo asset rialzisti di lungo termine.

E tutti i 3 asset qui esaminati sono infatti rialzisti di lungo, appunto in base a PLT.

A quel punto, diamo ad ogni asset un punteggio nel seguente modo.

Partiamo dal numero 1, ed aggiungiamo un punto per ogni indicatore che presenti la media mobile a 60 mesi sopra il proprio indicatore di forza relativa.

Nel caso dello S&P 500, notiamo che l’indicatore di forza relativa rispetto all’oro è sotto la propria media mobile a 60 mesi, quindi aggiungiamo ad 1 un altro punto, e arriviamo a 2.

Invece il secondo indicatore di forza relativa, rispetto al BTP, si colloca sopra la propria media a 60 mesi, quindi non aggiungiamo nulla.

Questo implica che il totale raggiunto sia 2.

Ripetiamo il procedimento con ognuno degli altri 2 asset (oro e BTP).

Non sto a illustrare i passaggi.

Alla fine otteniamo il seguente punteggio:

- Oro 1

- S&P 500 2

- BTP 3

Hanno punteggio migliore quelli rappresentati da un numero più basso.

Quindi, avendo individuato 3 asset, possiamo costruire dei portafogli, in cui il punteggio di sopra potrà farci da guida per quantificare le percentuali da assegnare ad ognuno.

Quali portafogli?

Ad esempio un primo portafoglio potrà essere costituito da un 90 per cento di oro ed un dieci per cento di azionario USA, per chi preferisca sovraesporsi sul vincente della classifica, seguito da una piccola esposizione sul secondo classificato.

Un portafoglio a 3 asset potrebbe essere il seguente:

- 50 per cento Oro

- 30 per cento S&P 500

- 20 per cento BTP.

Portafoglio maggiormente composito, ma che distribuisce i pesi tra gli asset sempre in base alla classifica definita dal metodo.

Da notare, infine, che soprattutto alcuni rapporti di forza relativa, in particolare quello tra azionario USA ed oro, rappresentano tendenze a permanere nel lungo termine.

Questo non significa che un indice andrà solo e sempre al rialzo. Comunque, in caso di segnale sopra la media a 60, tenderà a correre maggiormente nelle fasi rialziste. Ed a contenere i ribassi in quelle negative.

È quindi sempre necessario monitorare anche il trend di lungo termine in corso. Funzione affidata al metodo proprietario PLT.

Una delle ultime inversioni della forza relativa tra oro e S&P 500, uno dei segnali più rilevanti dell’intero metodo, si è verificata alla chiusura di febbraio.

All’epoca, quindi, l’indicazione era per puntare in misura consistente sull’oro e sottopesare l’azionario.

Il BTP da allora ha sostanzialmente assunto una terza ed ultima posizione in fondo alla classifica o al più ottenuto punteggio pari all’azionario.

Di qui le indicazioni dei portafogli sopra riportati.

Test di verifica

Verifichiamo, quindi, quali sono state da fine febbraio le perfomances dei 3 asset.

- Oro 24,88%

- S&P 500 11%

- BTP 1,68%.

Parrebbe una piena conferma della validità delle indicazioni fornite dal metodo, indicazione che infatti posiziona le performances secondo lo stesso ordine di classifica degli indicatori di forza relativa.

A cura di Gian Piero Turletti, autore di “Magic Box” e “PLT”