Da cosa sono influenzate le curve dei rendimenti?

Possono le banche centrali assumerne il controllo?

La Yellen, ex presidente della Fed, in opposizione ad una interpretazione più classica della curva dei rendimenti, relativi ai titoli del debito pubblico di un emittente statale, forniva una interpretazione alternativa sul significato di tale indicatore.

La curva dei rendimenti potrebbe essere uno strumento interpretativo fuorviante, secondo la sua scuola di pensiero, in quanto, invece di proiettare le aspettative degli operatori sul futuro economico, esprimerebbe i target di politica monetaria definiti dalle banche centrali.

Ma come stanno realmente le cose?

In questa visione assumerebbe un nuovo significato la politica monetaria. Non fisserebbe più target in termini di tasso di inflazione o di sviluppo economico, ma di tasso di alcune scadenze della curva dei rendimenti, almeno delle principali.

Che una banca centrale possa proporre una simile formulazione della politica monetaria è sicuramente possibile, ma di fatto, le decisioni di concentrare effettivamente maggiori risorse su determinati titoli piuttosto che su altri, è realmente efficace?

Le curve dei rendimenti possono essere condizionate così agevolmente?

La questione non è di poco conto, come potete leggere qui.

Infatti, la possibilità di condizionare la curva da parte di una determinata politica monetaria escluderebbe in gran parte la capacità predittiva di tale strumento. Strumento che invece consente spesso una visione anticipata dell’economia di non poco conto, rialzista o ribassista secondo la sua inclinazione. E di cui mi sono avvalso diverse volte nelle mie proiezioni, come potete leggere in diversi miei articoli.

Una prova che la curva mantenga la sua capacità predittiva proviene dal rapporto tra decisioni in materia di acquisto di titoli da parte di una banca centrale e curve dei rendimenti.

Bazooka BCE e curve dei rendimenti

La scorsa settimana la BCE ha reso noti alcuni dati, relativi agli acquisti di titoli di stato nell’ambito dell’eurozona.

Forse per alcuni costituirà una sorpresa, ma nell’ultimo periodo i titoli di stato italiani non sono stati quelli maggiormente acquistati.

La fetta più grossa degli acquisti effettuati dalla BCE nell’ultimo periodo è stata rappresentata da 46,74 miliardi di Bund tedeschi.

Se, quindi, l’effetto predominante sulle curve dei rendimenti fosse riconducibile agli acquisti da parte delle banche centrali, dovremmo attenderci una curva tedesca inclinata in senso maggiormente rialzista.

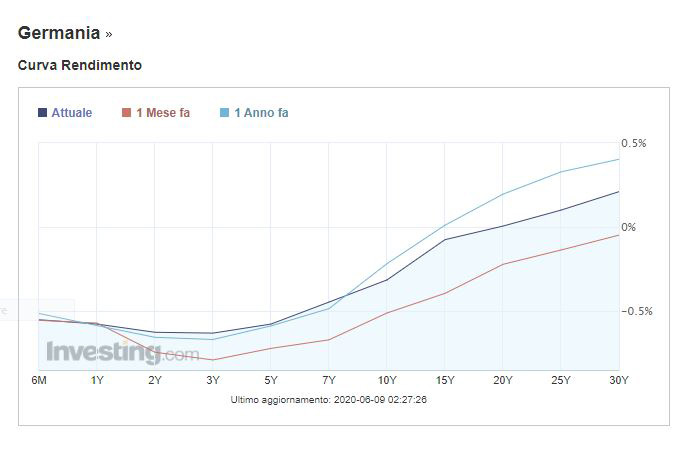

Invece la curva tedesca continua nella propria pendenza ribassista sul tratto ricompreso sino alla scadenza triennale. E probabilmente questo si deve al fatto che si prevedono maggiori tensioni finanziarie sul bund tedesco, rispetto al btp.

Nonostante gli acquisti da parte della BCE.

Ecco le due curve.

Curva italiana

Curva tedesca

A proposito di bazooka BCE e curve dei rendimenti, una dimostrazione di correlazione tra le curve e le dinamiche dei titoli di stato risulta evidente dalle performances percentuali di btp e bund.

Il btp future ha realizzato, dai minimi di marzo, una performance di circa il 16 per cento.

Invece il bund, dopo aver realizzato una più modesta performance di circa il 4 per cento, si è nuovamente girato al ribasso.

Evidentemente il sentiment degli operatori predilige l’Italia, nonostante la BCE abbia dedicato al bund la componente prioritaria dei suoi acquisti.

A cura di Gian Piero Turletti, autore di “Magic Box” e “PLT”