Uber (NYSE:UBER) è una società che ha interessato la platea mondiale degli investitori per il suo core business e per la diffusione che il brand ha avuto in tutto il mondo.

Comunque è ritenuto da numerosi esperti come un titolo azionario da evitare, nonostante abbia numerosi segnali positivi che potrebbero far pensare un forte apprezzamento nel tempo.

Ma per qual motivo Uber è ritenuto un titolo azionario da evitare? La risposta è data dall’uscita di scena del suo fondatore, Travis Kalanick, dal board della società.

Da possibile distruttore di un settore, e di conseguenza nuovo leader, a dramma che fa acqua da tutte le parti, come ad esempio il non rinnovo della licenza a Londra, shock molto forte per l’azienda.

Valutazione societaria positiva, ma non basta

Il prezzo del titolo a 37,40$ è quota al di sotto della stima del fair value (68,44$), con una sottovalutazione dell’83%.

È prevista una forte crescita per i prossimi 3 anni sia sul fatturato (19,5% vs 6,4%) e sia sull’utile netto (51,6% vs 15,2%).

Posizione Finanziaria Netta molto buona, gli asset societari di breve coprono sia i debiti finanziari di breve e sia quelli di lungo termine.

La società ha un debito societario molto contenuto, coperto anche dai proprio asset (2.1 volte) e possiede un debt to equity del 35,6%, considerato soddisfacente.

Ma il vero problema della società è la performance altamente negativa, con il solo 2019 ha registrato una chiusura d’esercizio non in perdita.

È stimato un ritorno positivo dell’utile solamente nel 2025, considerato, a parere di molti, assolutamente inaccettabile.

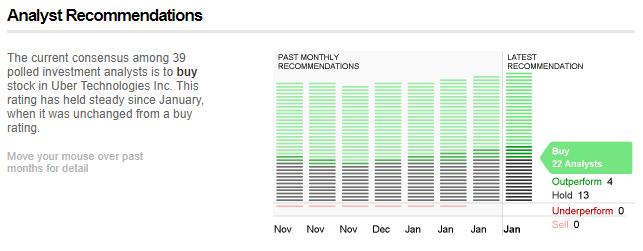

Ma gli analisti rimangono positivi

Ben 39 analisti hanno monitorato il titolo azionario negli ultimi mesi, dove 22 di essi hanno dato una raccomandazione Buy, stimando un apprezzamento del titolo del 70,3% mentre 13 analisti optano per una raccomandazione Hold, con una sottovalutazione del 19,8%.

Analisi e previsioni sul titolo azionario

Il titolo, dopo i minimi storici di novembre 2019, ha iniziato l’anno alla grande registrando un + 6,50%.

In base a quanto scritto precedentemente, nonostante gli analisti stimino 2 obiettivi di medio/lungo termine: il primo a 45$ mentre il secondo a 64$, è consigliato non operare sul titolo ed attendere ulteriori sviluppi.

Approfondimento

Articoli precedenti su Uber