Quale è l’investimento migliore a Piazza Affari se si considerano solo le prospettive di crescita degli utili e del fatturato?

Prima di rispondere a questa domanda facciamo una premessa inserire nel manuale dell’investitore disciplinato. Quando si sceglie un titolo azionario non lo si fa mai per un solo motivo. Seguire una strategia di investimento del genere vuol dire perdere soldi con probabilità elevatissime.

Avendo chiaro quanto scritto in precedenza, torniamo a occuparci del titolo che a Piazza Affari rappresenta l’ investimento migliore in termini di prospettive di crescita. Stiamo parlando di Giglio Group. Da tenere presente che trattasi di una società a piccola capitalizzazione (48M€) e che, quindi, l’esposizione sul titolo non deve essere molto grande.

Tralasciando per il momento le prospettive di crescita, il titolo non rappresenta una buona opportunità di acquisto. Cerchiamo di capire perché.

Per quel che riguarda la valutazione. Giglio Group presenta una sopravvalutazione di oltre il 30% rispetto al suo fair value calcolato con il metodo del discounted cash flow. Anche il metodo basato sui multipli di mercato mostra una forte sopravvalutazione sia rispetto al settore di riferimento che rispetto al mercato italiano.

Del dividendo neanche a parlarne. La società, infatti, non ne ha mai distribuito uno, ne’ sono previste distribuzioni di dividendi nei prossimi tre anni..

Anche la situazione finanziaria di Giglio Group è delle migliori. Il rapporto debito/patrimonio netto è aumentato negli ultimi cinque anni passando dal 255.5% to 395.8%. Inoltre gli assets a breve termine non coprono le passività sempre a breve termine.

Va infine detto che negli ultimi anni la società è stata in perdita, per cui al momento Giglio Group non produce utili.

Visti tutti questi dati, nessuno obietterebbe se si dicesse che Giglio Group non è l’ investimento migliore a Piazza Affari.

Per una scheda completa su Giglio Group clicca qui.

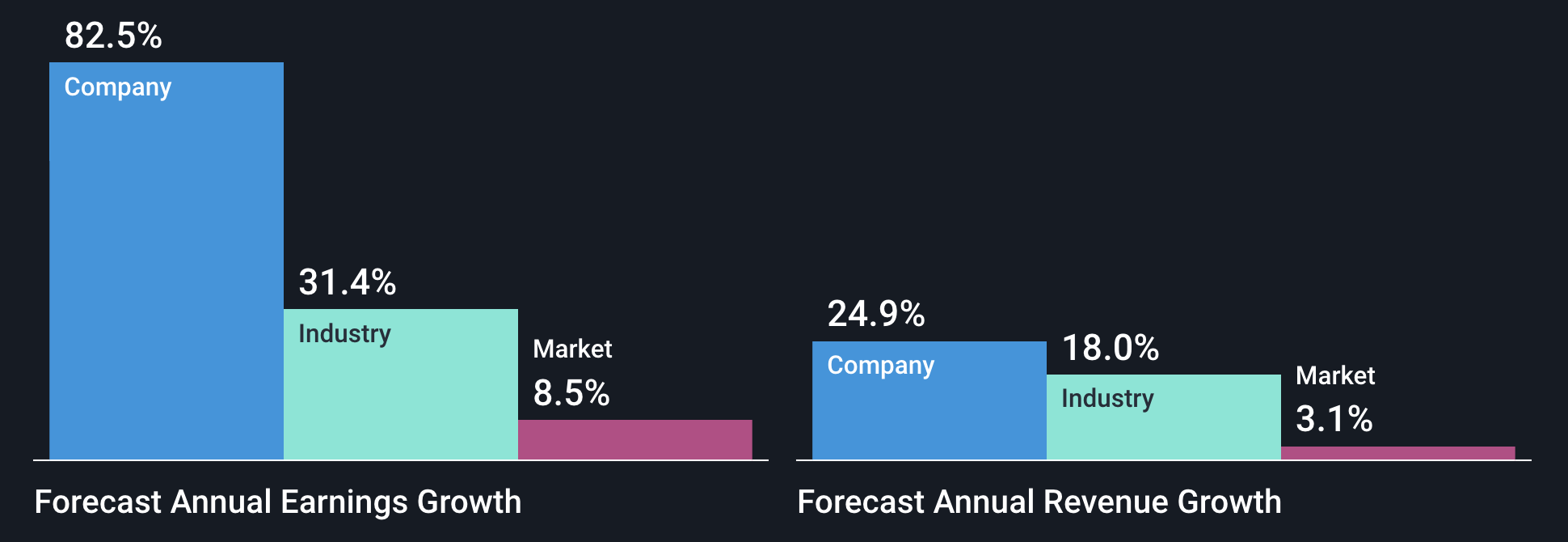

Le prospettive di crescita di Giglio Group

Come si vede dalla figura seguente sia il fatturato che gli utili sono visti in fortissima crescita per i prossimi tre anni. Per cui se questo incremento degli utili si dovesse tradurre in un rialzo delle quotazioni, gli investitori potrebbero avere grandi soddisfazioni negli anni a venire.

Analisi grafica e previsionale

Giglio Group (MIL:GG) ha chiuso la seduta del 29 novembre a quota 2,90€ in rialzo dello 0,35% rispetto alla seduta precedente.

La proiezione in corso, time frame giornaliero, è ribassista (ma come avrebbe potuto essere altrimenti) e punta al I° obiettivo di prezzo in area 2,68€. L’unico ostacolo al compimento di questa proiezione è il supporto in area 2,871€. Qualora, poi, ci dovessero essere chiusure giornaliere inferiori a 2,68€ si aprirebbero le porte a una continuazione del ribasso fino in area 2,18€. La massima estensione del ribasso in corso si trova in area 1,679€.

Chiusure giornaliere superiori a quota 2,989€ farebbero invertire la tendenza in corso al rialzo.

Giglio Group: proiezione ribassista in corso sul time frame giornaliero. La linea blu rappresenta i livelli di Running Bisector; la linea rossa i livelli de La Nuova Legge della Vibrazione.