Tra le migliori azioni promettenti sulla Borsa milanese c’è sicuramente IMMSI che controlla Piaggio, un’azienda che, come abbiamo già scritto recentemente (Un titolo da comprare per la sua forza. Stiamo parlando di Piaggio) è in ottima salute.

Poiché periodicamente si torna a parlare del debito di IMMSI oggi ce ne vogliamo occupare in dettaglio. Prima, però, diamo anche uno sguardo alla valutazione del titolo.

Per una panoramica sul titolo IMMSI clicca qui.

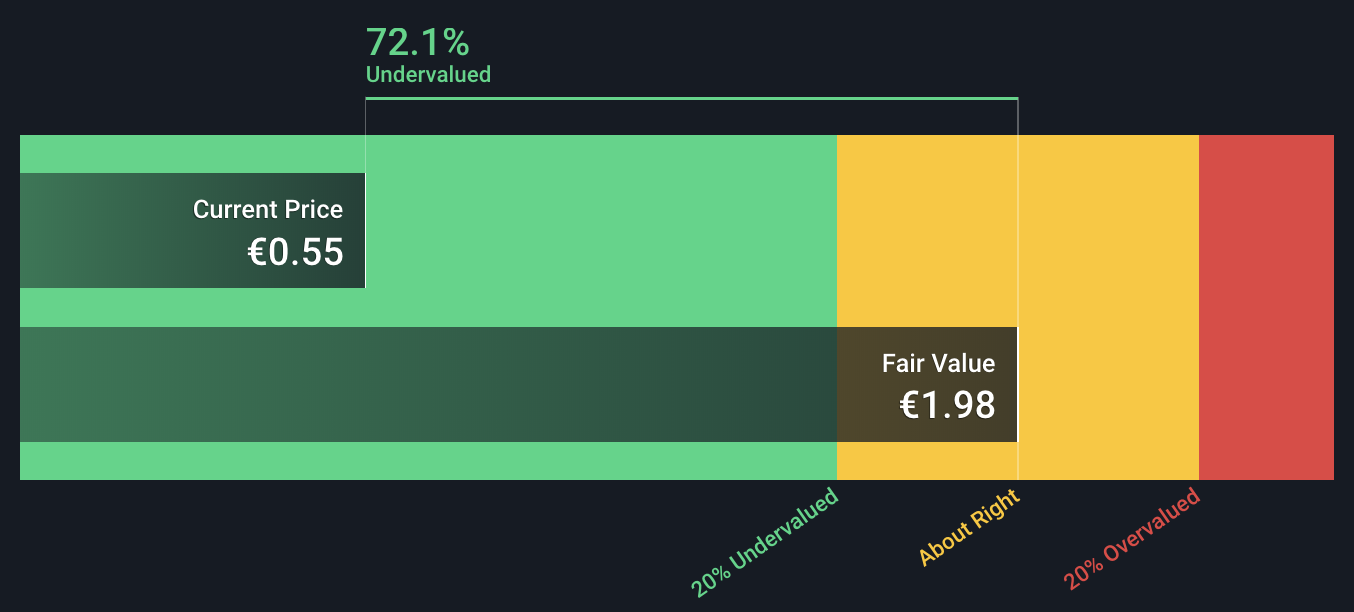

La valutazione di IMMSI

Come si vede dal grafico seguente, il fair value di IMMSI (calcolato con il metodo del discounted cash flow) esprime una sottovalutazione di oltre il 70%. Anche utilizzando il metodo dei multipli di mercato il titolo risulta essere sottovalutato.

Globalmente utilizzando lo Stock Rank IMMSI ha una valutazione complessiva di 84 su 100. Indubbiamente un ottimo valore che ci fa dire come IMMSI sia tra le migliori azioni promettenti a Piazza Affari.

Fair value

La situazione debitoria di IMMSI

Immsi aveva 994,0 milioni di euro di debito nel giugno 2019, in calo rispetto a 1,06 miliardi di euro, un anno prima. Tuttavia, dispone di 177,0 milioni di euro per compensare questa situazione, portando l’indebitamento netto a circa 816,9 milioni di euro. La situazione, quindi, è in miglioramento. Tuttavia il debito è superiore alla capitalizzazione di IMMSI, per cui nella peggiore delle ipotesi potrebbe esserci un rischio di aumento di capitale, ma NON una crisi/bancarotta della società. IMMSI, infatti, ha un business solido e, soprattutto, controlla Piaggio (oltre a Cantieri Rodriquez ed altre società) che, come detto in precedenza rappresenta un’ottima realtà.

C’è poi un altro aspetto da osservare.

L’indebitamento di Immsi è 4,3 volte il suo EBITDA, e il suo EBIT copre gli interessi passivi 3,3 volte di più. Nel complesso ciò implica che, pur non volendo assistere ad un aumento dei livelli di indebitamento, pensiamo che sia in grado di gestire la sua attuale leva finanziaria. In una nota leggermente più positiva, Immsi ha aumentato il suo EBIT al 10% rispetto all’anno scorso, aumentando ulteriormente la sua capacità di gestire il debito.

Conclusione: il debito di IMMSI va seguito con attenzione, ma sicuramente questa situazione non può essere paragonata ad altre società sul mercato italiano.

Analisi grafica e previsionale

IMMSI (IMS) ha chiuso la seduta del 11 ottobre a quota 0,551€ in ribasso del 2,3% rispetto alla seduta precedente.

Sul titolo è in corso una proiezione ribassista che non ha più ostacoli lungo il cammino che porta verso il I° obiettivo di prezzo in area 0,516€. Come già successo in passato, il I° obiettivo di prezzo potrebbe essere un ottimo punto di inversione al rialzo. Una strategia, quindi, potrebbe essere quella di comprare in aera 0,516€ e mettere lo stop sotto questo livello in chiusura di giornata.

Qualora, poi, il ribasso dovesse continuare l’obiettivo successivo si trova in area 0,3815€ (II° obiettivo di prezzo).

IMMSI: proiezione ribassista in corso sul time frame giornaliero. La linea blu rappresenta i livelli di Running Bisector; la linea rossa i livelli de La Nuova Legge della Vibrazione.