Che comprare Pirelli potesse essere un affare lo stiamo scrivendo da moltissimo tempo. Sulla base dei fondamentali, infatti, il titolo risulta essere sottovalutato; il dividendo che paga è buono (rendimento superiore al 3% e pay-out di poco superiore al 30%. Sostenibile, quindi, nel lungo periodo); gli analisti hanno un buon giudizio con un consenso medio Outperform.

Per una panoramica sugli articoli precedenti di Pirelli clicca qui.

Il giudizio degli analisti su Pirelli

Da inizio anno i sedici analisti che coprono il titolo hanno ridotto il loro prezzo obiettivo medio di circa il 20% pur rimanendo il consenso medio su Outperform. Ad oggi il prezzo obiettivo medio è di 6,06€, per cui il titolo risulta essere sottovalutato del 7,04%. Nel caso dello scenario più pessimistico il titolo risulta essere sopravvalutato del 27,6%. Nel caso più ottimistico, invece, la sottovalutazione è del 32,4%.

| Consenso medio | OUTPERFORM |

| Numero di analisti | 17 |

| Prezzo obiettivo medio | 6,06 € |

| Ultimo prezzo di chiusura | 5,66 € |

| Spread / Prezzo obiettivo massimo | 32,4% |

| Spread / Prezzo obiettivo medio | 7,04% |

| Spread / Prezzo obiettivo minimo | -27,6% |

I punti di forza

- Gli interessanti multipli di utile della società sono messi in evidenza da un rapporto P/E a 10,92 per l’anno in corso.

- Gli analisti hanno un giudizio positivo su questo titolo. Il consenso medio raccomanda la sovraponderazione o l’acquisto delle azioni.

I punti di debolezza

- L’azienda è indebitata e ha un margine di manovra limitato per gli investimenti

- I guadagni della società di solito non soddisfano le aspettative.

- Negli ultimi quattro mesi, le prospettive di vendita per i prossimi anni sono state riviste al ribasso. Non è ancora prevista una ripresa delle attività del gruppo.

- Negli ultimi dodici mesi le aspettative di vendita sono state significativamente ridimensionate, il che significa che per l’esercizio in corso sono attesi volumi di vendita meno importanti rispetto al periodo precedente.

- Negli ultimi mesi, gli analisti hanno rivisto al ribasso le loro previsioni degli utili.

Analisi grafica e previsionale sul titolo Pirelli

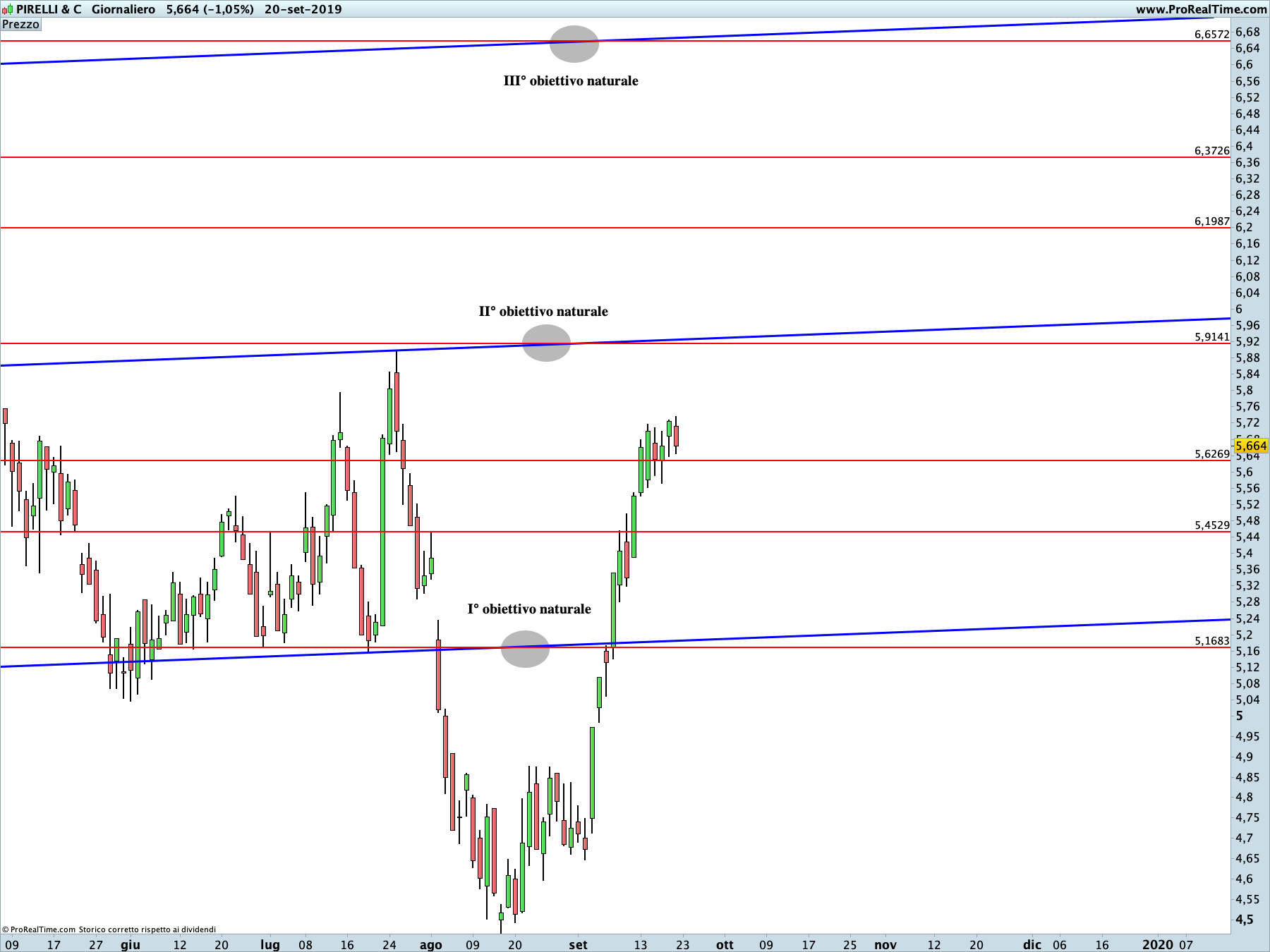

Pirelli (PRC) ha chiuso la seduta del 20 settembre in ribasso dell’1,05% rispetto alla seduta precedente a quota 5,664€.

Sul titolo è in corso una proiezione rialzista che non ha più ostacoli lungo il cammino che porta verso il II° obiettivo di prezzo in area 5,9141€. Una chiusura superiore a questo livello aprirebbe le porte a una prosecuzione del rialzo fino al III° obiettivo di prezzo in area 6,6572€. Su questo livello, massima estensione del rialzo in corso, la spinta rialzista si dovrebbe attenuare e lasciare spazio a un ritracciamento.

Nel breve segnali di debolezza si avrebbero con chiusure giornaliere inferiori a 5,6269€. Un segnale di inversione, invece, si avrebbe con chiusure giornaliere inferiori a 5,1683€.

Dal punto di vista grafico, quindi, comprare Pirelli potrebbe essere un’opportunità nel brevissimo termine.

Pirelli: proiezione rialzista in corso sul time frame giornaliero. La linea blu rappresenta i livelli di Running Bisector; la linea rossa i livelli de La Nuova Legge della Vibrazione.