In questo articolo ci occupiamo di Atlantia mettendo in evidenza 2 motivi a favore e 1 contrario al suo acquisto.

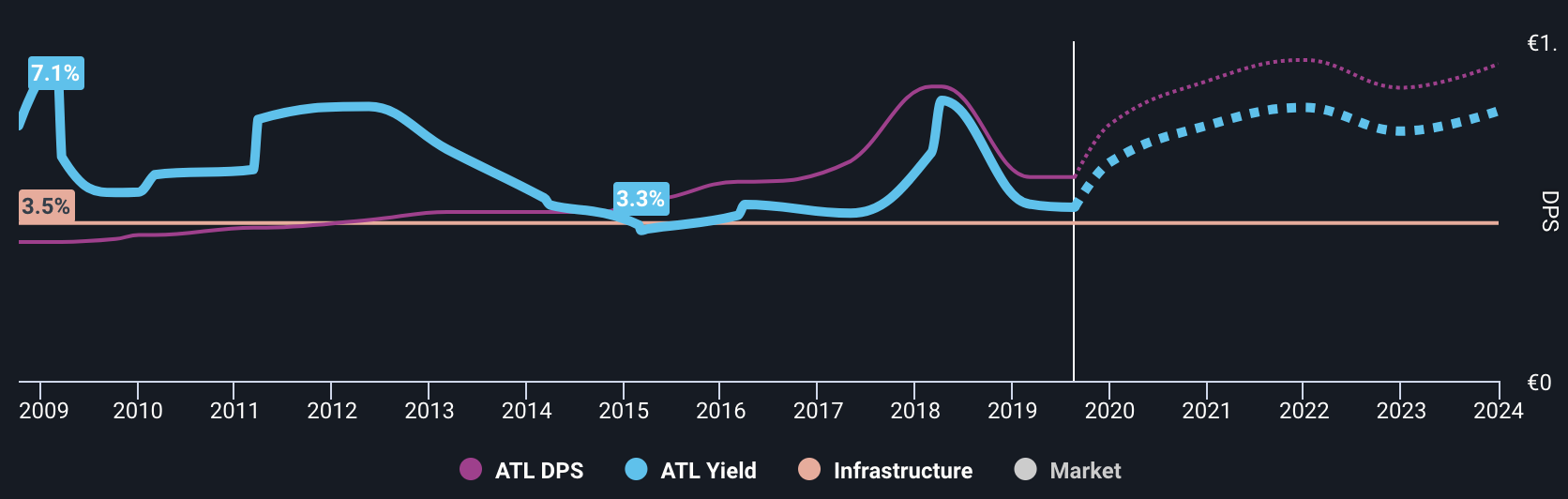

Sicuramente la buona semestrale pubblicata al 30 giugno 2019, e di cui abbiamo riportato nell’articolo Puntare su Atlantia tra semestre positivo e revoca concessione?, è un ottimo biglietto da visita per la società delle autostrade italiane. A questo si aggiunge il dividendo che allo stato attuale è atteso essere di circa il 5% per l’esercizio in corso. Come si può notare dalla figura riportata qui di seguitole attese degli analisti per il dividendo di Atlantia sono in crescita e questo è sicuramente un punto di forza del titolo.

Un aspetto negativo del titolo è la sua attuale configurazione grafica di cui parleremo nella sezione dedicata.

Riassumendo, Atlantia è un buon investimento che, come vedremo nella sezione punti di forza e di debolezza presenta più di 2 motivi a favore e 1 contrario.

Approfondimenti sul titolo Atlantia sono disponibili qui.

Il giudizio degli analisti

Gli analisti che coprono Atlantia hanno un ottimo giudizio sul titolo. Il consenso medio, infatti, è Outperform con un prezzo obiettivo medio di 25,18€ che esprime una sottovalutazione del 7,25%. Nello scenario più ottimistico la sottovalutazione è del 35,9%. Cambia tutto, invece, nello scenario più pessimistico dove il titolo risulta essere sopravvalutato dell’8,01%.

| Mean consensus | OUTPERFORM |

| Number of Analysts | 17 |

| Average target price | 25,18 € |

| Last Close Price | 23,48 € |

| Spread / Highest target | 35,9% |

| Spread / Average Target | 7,25% |

| Spread / Lowest Target | -8,01% |

I punti di forza di Atlantia

- Le aspettative di progresso della crescita sono piuttosto promettenti. Si prevede infatti un forte aumento delle vendite nei prossimi anni.

- L’azienda restituisce margini elevati, sostenendo così la redditività del business.

- L’azienda è una delle società con i migliori rendimenti con aspettative di dividendi elevati.

- Negli ultimi dodici mesi, le previsioni di vendita sono state spesso riviste al rialzo.

- Per l’ultima settimana, la previsione di utile per azione è stata rivista al rialzo. Secondo stime recenti, gli analisti danno una visione d’insieme positiva del titolo.

- Nell’ultimo anno, gli analisti che coprono il titolo hanno rivisto significativamente al rialzo le loro aspettative in termini di EPS.

I punti di debolezza di Atlantia

- Uno dei principali punti deboli della società è la sua situazione finanziaria.

- In base ai prezzi correnti, l’azienda ha livelli di valutazione particolarmente elevati.

Analisi grafica e previsionale

Atlantia (ATL) ha chiuso la seduta del 21 agosto a quota 23,48€ in rialzo dell’1,73% rispetto alla chiusura precedente.

Al momento la situazione grafica è molto incerta. Come si vede dal grafico, infatti, coesistono due proiezioni una rialzista (linea continua) e una ribassista (linea tratteggiata) senza che una delle due riesca a prendere il sopravvento. Da monitorare i livelli 23,505€ e 23,308€. Solo una chiusura giornaliera oltre questi valori potrebbe dare direzionalità alle quotazioni. Tuttavia per avere una decisa ripresa della direzionalità bisogna attendere la rottura o di area 22,646€ oppure di area 24,046€. Gli obiettivi dei movimenti direzionali sono quelli indicati in figura.

Atlantia: proiezione ribassista in corso sul time frame giornaliero. La linea blu rappresenta i livelli di Running Bisector; la linea rossa i livelli de La Nuova Legge della Vibrazione.