Questo articolo, a differenza di quelli recentemente pubblicati sui mercati americani dal sottoscritto, ha lo scopo di richiamare l’attenzione su una struttura evolutiva in corso.

Ci si riferisce nella fattispecie alla volatilità calcolata dal CBOE sull’azionario USA.

I tre benchmarks principali sono tutti tarati sulle opzioni ad 1 mese: VIX (SP500); VXN (Nasdaq/100); VXO (SP100).

Negli ultimi anni sono stati poi messi a punto dei misuratori tecnici della volatilità stessa.

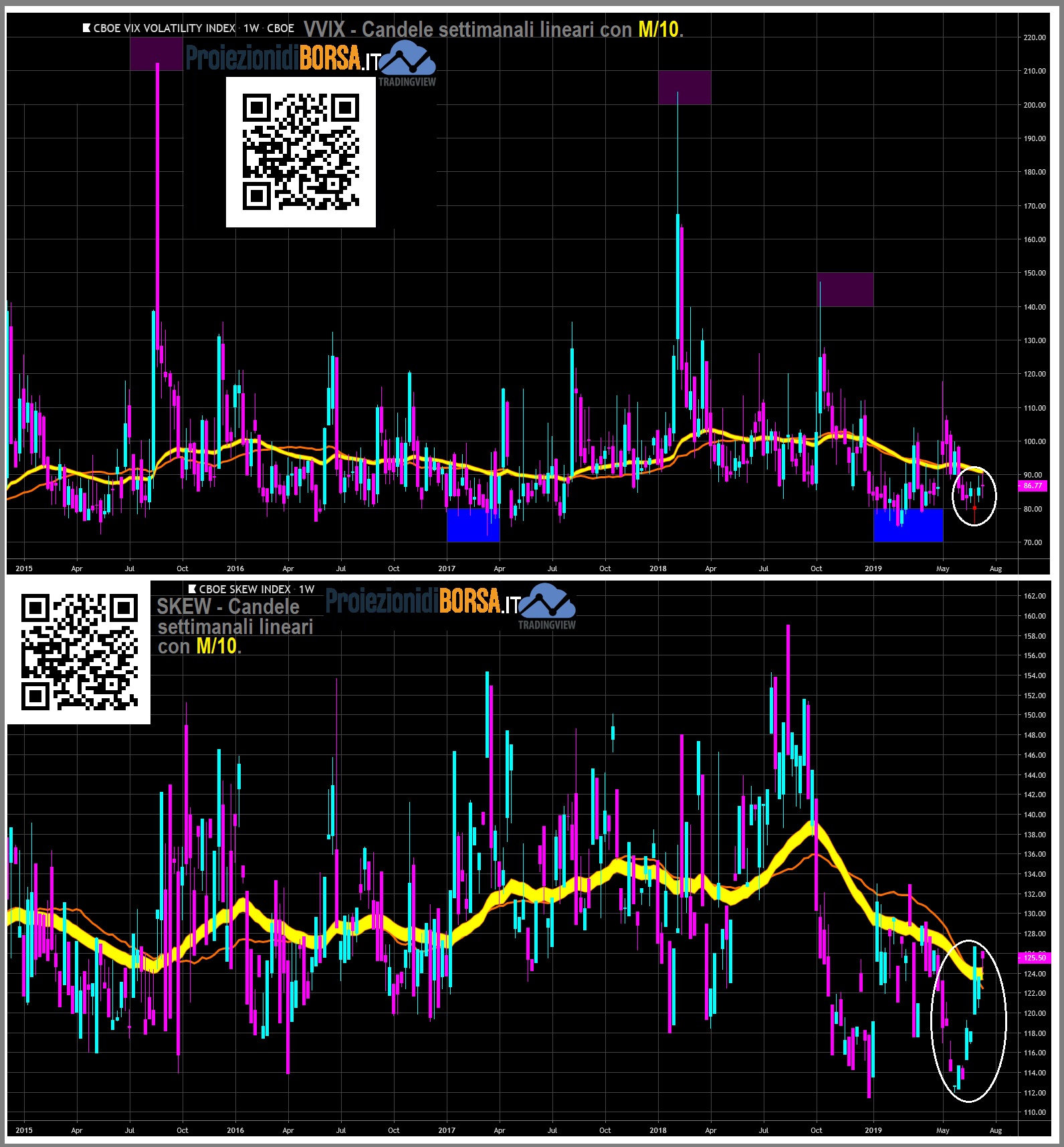

Il VVIX misura la volatilità delle opzioni ad un mese che usano il future VIX come sottostante. Trattasi in realtà della volatilità della volatilità.

Lo SKEW index invece viene calcolato usando le opzioni Out of the Money e grossolanamente misura la probabilità di avere ritorni/movimenti statisticamente ”normali o gaussiani” oppure ”NON normali”. Pertanto a valori di SKEW prossimi a 100 si ottiene una distribuzione ”normale” dei ritorni/movimenti di S&P500; con valori invece ben sopra 100 la distribuzione dei ritorni/movimenti di S&P500 diventa molto spostata ( = skewed ) da una distribuzione ”normale” e questo è sintomo di stress all’interno della evoluzione prezzi dell’indicatore di volatilità VIX (vedi approfondimento sul suo massimo storico).

Quali considerazioni sulla base dei grafici allegati?

Mercati e considerazioni

Durante il 2019 si è assistito ad un importante discesa degli indicatori di volatilità VIX, VXN, VXO.

Eccetto che per alcune settimane di maggio-giugno, i grafici sono stati sostanzialmente sotto M/10, al pari dei valori attuali.

Questo elemento è certamente favorevole gli indici azionari sul medio termine.

Non sono stati rinnovati minimi assoluti a differenza degli azionari sottostanti che invece sono giunti ai massimi storici.

Difatti i minimi chiave dal 2015 risultano ascendenti (aree in blu).

Queste due divergenze comportamentali strutturali non sono positive per il medio-lungo termine degli indici azionari.

I massimi chiave dal 2015 risultano discendenti (aree in viola).

Questo elemento strutturale è positivo per il medio termine degli indici azionari.

Le ultime tre settimane, sui tre indicatori, mostrano una configurazione estremamente interessante (riquadri bianchi).

In pratica la settimana di apertura di luglio è connotata da uno strappo grafico ribassista (GAP).

A tale GAP hanno fatto seguito 2 settimane di quasi perfetta permanenza nel medesimo range di prezzo.

In buona sostanza si sta creando una “Island” di candele settimanali.

Questa configurazione preannuncia un mutamento quanto meno locale nel trend in corso.

Si deve precisare che la struttura è ancora in sviluppo, pertanto è ancora preliminare.

Sono però certamente visibili i segni grafici di una compressione di volatilità, segno (ma ancora non segnale) di una imminente sottrazione di liquidità dagli assets sottostanti.

La medesima morfologia di allarme poi la si ravvede dalle candele mensili in formazione sui tre indici azionari.

In tutto ciò il VVIX conferma in pieno la morfologia emersa dai tre indici di volatilità CBOE.

Lo SKEW segnala un tentativo importante di rottura di M/10 in seguito ad un perfetto doppio minimo. Questo è segno (ma ancora non segnale) di forti incrementi di comportamenti NON gaussiani sull’azionario.

Scenari

Cosa sta accadendo sui mercati e come usare tali dati?

La compressione di volatilità su livelli molto bassi, ma non sui minimi assoluti, possiede certamente elementi di allarme per la salute del rialzo degli indici azionari sottostanti.

Difatti la divergenza tra “massimi azionario” vs. “minimi volatilità” perdura e si consolida da molti mesi.

L’attuale compressione con la formazione di una preliminare island su VIX VXN VXO suggerisce un imminente movimento direzionale di questi indici.

Come accaduto nel recente passato tali movimenti sono ascendenti e quindi rappresentano sottrazione di liquidità all’azionario.

Questo scenario viene confermato dal VVIX il quale è decisamente più avanzato nella dinamica dei prezzi a forma di “V” e con una candela (rossa) isolata sul minimo relativo.

Del resto VVIX è ora in testa ascendente di M/10.

Ci sarà un SellOFF sui mercati USA?

Certamente non è possibile dirlo sulla base di questa analisi.

Ma è stagionalmente ben plausibile sull’azionario una correzione da tali livelli, in parte preannunciati dai 3 indicatori di volatilità e dal VVIX.

CBOE SKEW confermerebbe il tutto con prezzi ben sopra M/10, in quanto convaliderebbero la fase NON gaussiana in azione.

Quale potrebbe essere il segnale di start della correzione?

Prezzi di VIX VXN VXO VVIX di concerto ben sopra M/10.

Il perfezionamento della island tri-settimanale (strappo rialzista con GAP) sarebbe un elemento di deciso allarme.

In caso invece di permanenza continuata sotto M/10, allora ci si troverebbe ancora in una normale situazione di iper-confidenza coi sottostanti assets azionari.

Grafici e Metodiche

Grafico lineare, a candele settimanali, con media mobile multipla a 10 mesi in giallo (specifiche in M/10).

Piattaforma TradingView (CBOE: VIX; VXN; VXO).

Si usano le semplici tecniche qualitative di analisi grafica riassunte nell’articolo didattico Graphical Contest.

Approfondimento