In questo articolo si riprenderà il discorso sulla sopravvalutazione o meno degli attuali mercati azionari USA.

Diversi temi in merito sono stati trattati nei due precedenti contributi.

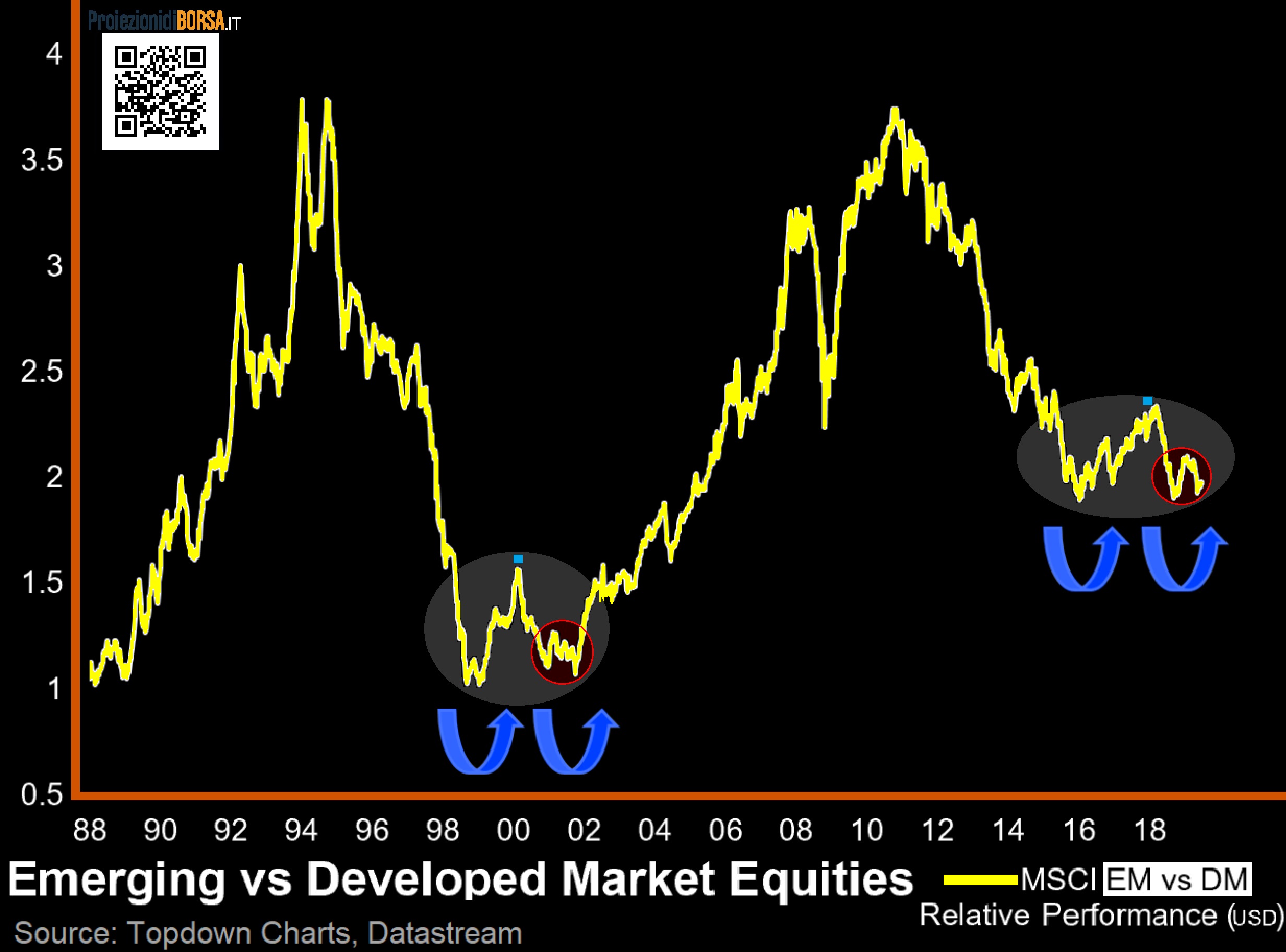

In questa analisi si considererà una ulteriore slide a riguardo:

il ratio o rapporto o frazione tra gli indici azionari MSCI “Mercati Emergenti” vs. “Mercati Sviluppati”.

Dati

La curva-rapporto evidenzia due top rilevanti e due altrettanto importanti minimi.

Poichè trattati di una curva composta da due indici azionari, allora lo si confronterà con S&P500.

In questo modo si specificheranno le corrispondenze tra i 4 punti chiave sul grafico proposto rispetto S&P500.

Il primo massimo cade esattamente nel 1994; il secondo massimo invece nel 2010.

I due massimi risultano circa in linea.

Il primo minimo risulta doppio al suo interno e segna il 1998 e 2001; il secondo minimo si mostra anch’esso doppio (2016, 2018).

La morfologia della curva dei due minimi (area grigia) chiave appare decisamente simile:

— primo minimo chiave (1998-2001) in area 1.0-1.5 di livello; secondo minimo chiave (2016-2018) in area 2.0.

— due minimi interni separati da un top (marcato in azzurro);

— distanza tra i minimi interni 3.0-3.5 anni;

— secondo minimo interno (area rossa), con evidente struttura di ri-test ribassista a #V capovolta (/\).

Cosa indicano i due minimi chiave (aree grige)??

Come usare tali dati?

Su fronte breve termine tali dati hanno una utilità nulla.

Sul fronte strutturale invece questa curva deve essere associata con la dinamica di S&P500.

Anche in questo caso non si considereranno eventi a probabilità remotissima (black-swans sistemici; shock esogeni e/o climatici globali; ecc.).

Il grafico mostra come alcuni minimi rilevantissimi sull’azionario globale siano in stretta coincidenza con minimi della curva-rapporto.

Il riferimento va al 1987, 2001-2003, 2008, ed in parte anche il minimo del 1998.

Ma allora come mai attualmente sul grafico è comparsa una struttura di minimi quasi identica al 1998-2001?

Attualmente molti indici azionari dei paesi sviluppati sono ai massimi di sempre (vedi US), mentre secondo la curva-rapporto non dovrebbe esser così.

Quali spiegazioni è possibile avanzare?

La prima potrebbe riguardare l’unicità della fase attuale.

L’ecosistema economico-finanziario (QE+Zero Yields+Inflazione KO) in essere dal 2008 ha alterato la dinamica di questa curva-rapporto??

La seconda spiegazione invece riguarda il recente minimo di dicembre 2018.

Gli indici azionari globali hanno configurato nel 2018-2019 un minimo strutturale, per taluni mascherato??

Naturalmente le due ipotesi non si escludono a vicenza e posso co-esistere.

Fatto sta che questo indicatore potrebbe indicare un punto di ingresso sui mercati azionari di livello epocale o quasi.

Ciò naturalmente coinvolgerà importanti fenomeni GEO-ri-allocativi sull’azionario globale!

Pertanto la considerazione operativo-funzionale potrebbe essere la seguente:

— buy su azionario globale maturatosi nel primo trimestre 2019 (livello ingresso: prezzi > M/10 su S&P500 & Nd/100).

— ordini stop automatici e progressivi così che se l’opzione scelta risultasse erronea subentrerebbe una rigorosa protezione del capitale;

— innalzamento ordini di protezione in apertura di luglio 2019; su S&P500 tale protezione è individuabile nel top gennaio 2018 (2878$).

E’ importante analizzare però anche direttamente la struttura dei prezzi dei due benchmark citati: S&P500; Nasdaq/100.

Grafici e Metodi

La fonte del grafico è TopDownCharts.

Il grafico è una curva-rapporto e pertanto si comporta in modo coordinato alle due componenti numeratore (Emergenti) e denominatore (Sviluppati).

Curva-rapporto crescente indica che il numeratore aumenta più velocemente del denominatore oppure che il numeratore decresce meno velocemente del denominatore.

Curva-rapporto decrescente indica che il numeratore diminuisce più velocemente del denominatore oppure che il numeratore aumenta meno velocemente del denominatore.

Si usano le semplici tecniche qualitative di analisi grafica riassunte nell’articolo didattico Graphical Contest.