A chi conviene lo spread elevato dell’Italia? Ipotesi fanta-finanziaria sui rendimenti in Euro-area.

Oggetto specifico di questo articolo è quello di eseguire un commento alternativo e teorico-speculativo sulla posizione dell’Italia in seno alla Euro-area.

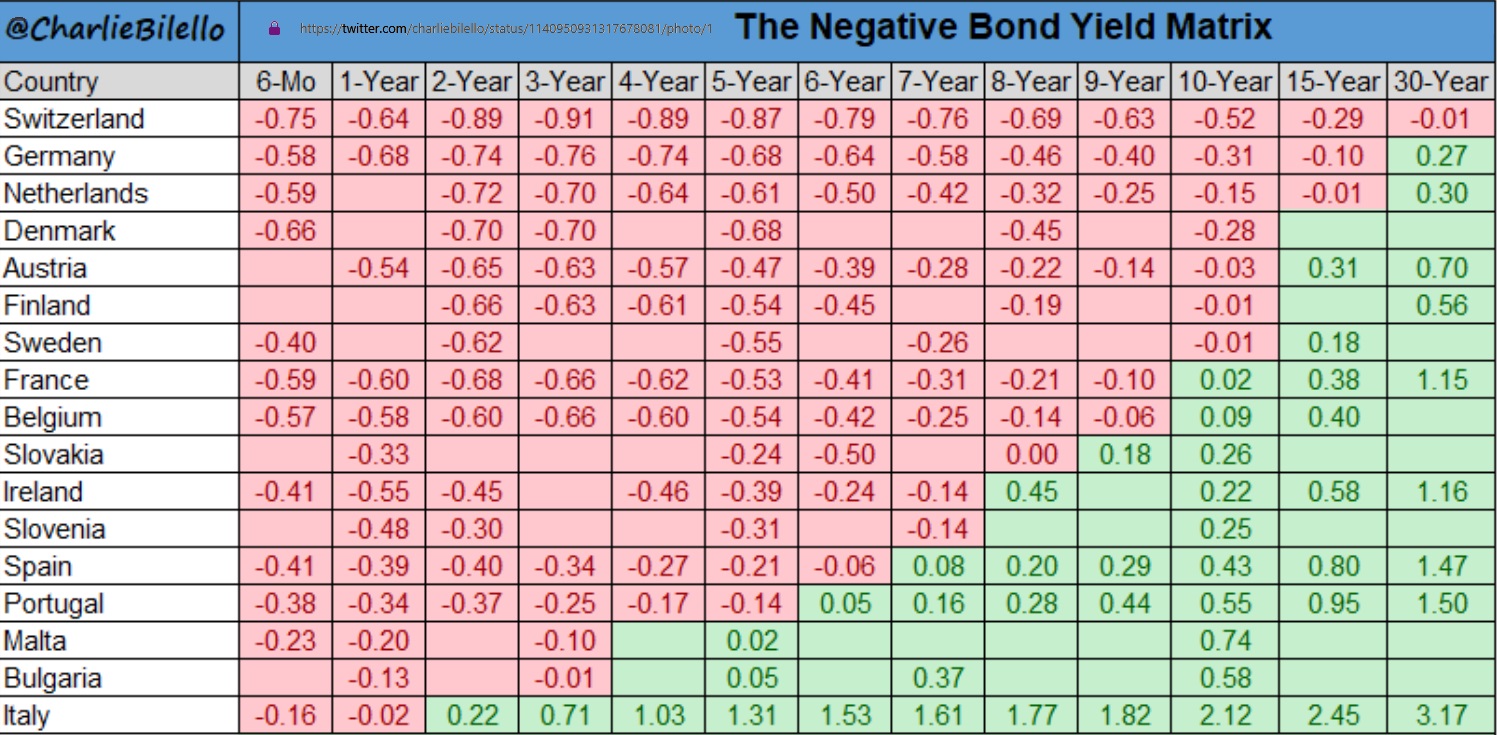

L’occasione è stata fornita dalla interessantissima slide presentate dall’analista Bilello sul suo account social.

Come si evince dalla slide, praticamente tutta la lista di paesi forniscono tassi negativi sui bond governativi di breve-medio termine.

L’Italia è la prima a comparire con tassi significativamente positivi (>1%) ma solo con durate di almeno 4 anni e supera il 2% solo oltre i 10 anni

Tutti gli altri paesi listati invece mostrano tassi positivi significativi solo oltre i 15 anni; c’è oramai una forta schiera di paesi che NON presentano MAI tassi positivi, indipendentemente dalla durata (Finlandia, Austria, Danimarca, Paesi Bassi, Germania, Svizzera).

A chi conviene lo spread elevato dell’Italia?

Domanda”” tutti gli istituzionali del pianeta, che devono investire una quota parte in bond governativi denominati in € emessi da paesi dal GDP o PIL rilevante (G20 – G7), dove vanno a scovare rendimenti minimamente positivi per i loro fondi “”.

A guardare questa tabella sembrerebbe quasi esserci una sorta di commistione tra …

necessità (A) di far permanere l’Italia con spread BTP-BUND o sintetico elevati (favorevole per i ricercatori globali di rendimenti e per i governi italiani per evitare riforme strutturali politicamente scomode) … e …

necessità (B) di far migliorare il quadro complessivo di tenuta-stabilità della Euro-area (paesi Euro-centrici).

L’ipotesi è certamente geo-finanziariamente fantascientifica ma il pericoloso equilibrio dinamico che scaturirebbe da una simile modello garantirebbe a tutti i players elencati di essere sostenibili nel breve-medio periodo (industria finanziaria; governi italiani; popolo italiano; Euro-area).

Difatti, una repentina risoluzione, nell’uno o nell’altro senso, potrebbe ingenerare un livello di stress finanziario rilevante:

A fallimento/sospensione progetto EU e/o Euro;

B fuga verso G7 o G20 NON-€ da parte dell’industria finanziaria globale nella ricerca di rendimenti.