La procedura di infrazione UE è un inganno?

Il titolo di questo articolo intende essere, per certi versi, volutamente provocatorio.

Infatti intendo per fantasie i calcoli, elaborati in sede UE, su cui dovrebbe basarsi la fondatezza della procedura d’infrazione.

Ma procediamo con ordine, e cerchiamo di comprendere alcuni aspetti importanti su questo tema.

A cura di Gian Piero Turletti, autore di “Magic Box” e “PLT

Per agevolare la trattazione, ecco un sunto dei punti esaminati:

- Quali i parametri da considerare?

- Le differenti proiezioni su cosa si basano?

- Cosa pensano i mercati?

- La decisione: tecnica o politica?

La procedura di infrazione UE è un inganno? I parametri tenuti in conto dalla Commissione UE

Si parla, solitamente, dei parametri debito/pil e deficit/pil, ma la questione è leggermente più complicata.

In particolare la cosiddetta regola del debito, su cui si fondano i giudizi della Commissione europea, si basa anche sul concetto di output gap, consistente nella differenza tra pil effettivo e pil potenziale.

Peccato che, come evidenziato da noti economisti, il concetto di pil potenziale a sua volta riconduca ad elaborazioni quanto meno discutibili.

Meglio quindi prescinderne, perché confonde solo le cose.

Le raccomandazioni inoltrate dall’UE, comunque, denotano o una mancata conoscenza di certi dati economici, o una loro totale sottovalutazione.

Occorre infatti notare, a tale riguardo, una totale divergenza nelle previsioni tra UE e Governo italiano.

Vediamo perché.

La procedura di infrazione UE è un inganno? Proiezioni divergenti e loro spiegazione

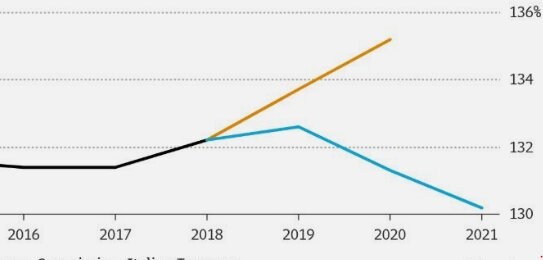

Partiamo dal seguente grafico.

La curva blu rappresenta le proiezioni del Governo italiano relative al ratio debito/pil.

Quella marroncina rappresenta invece le proiezioni UE.

Salta agli occhi la divergenza tra le due.

Come si spiega?

Non si tratta solo di una questione metodologica, ma proprio anche del fatto che, come dicevo sopra, l’UE non tiene conto di alcuni elementi.

Intanto delle maggiori entrate fiscali già di questo periodo, favorite da due elementi.

Il regime dei minimi attuale ha favorito un incremento delle partite Iva e dell’emersione di attività prima in nero, ed anche la fatturazione elettronica ha avuto risvolti positivi nell’incremento delle entrate fiscali.

Inoltre la spesa prevista per quota 100 e reddito di cittadinanza, sul fronte delle uscite, è stata inferiore a quanto previsto e va a coprire le esigenze di bilancio.

Quanto al discorso della riduzione della pressione fiscale e dell’obiettivo di evitare le clausole di salvaguardia, l’esecutivo ha comunicato che già è a buon punto il piano di copertura.

Probabilmente inciderà sulla misura degli 80 euro e sulla riforma del sistema di esenzioni e detrazioni fiscali, attualmente vigenti.

Se poi aggiungiamo una componente di rilancio economico, legata alla riduzione della pressione fiscale, probabilmente l’obiettivo sarà raggiunto.

Possiamo dire, quindi, che è comunque sicuramente fondata la critica che si sarebbe dovuta dare maggior importanza agli investimenti, rispetto alla quale si sono preferiti reddito di cittadinanza ed altre misure.

Complessivamente però l’impianto delle varie misure dovrebbe puntare più nella direzione proiettata dal governo, che in quella prevista dall’UE.

Del resto, lo stesso Governo aveva previsto proprio in questo periodo un picco del rapporto debito/pil.

La procedura di infrazione UE è un inganno? Cosa pensano i mercati?

Ancora una volta, devo sottolineare che non è lo spread in quanto tale a dover più di tanto destare la nostra attenzione.

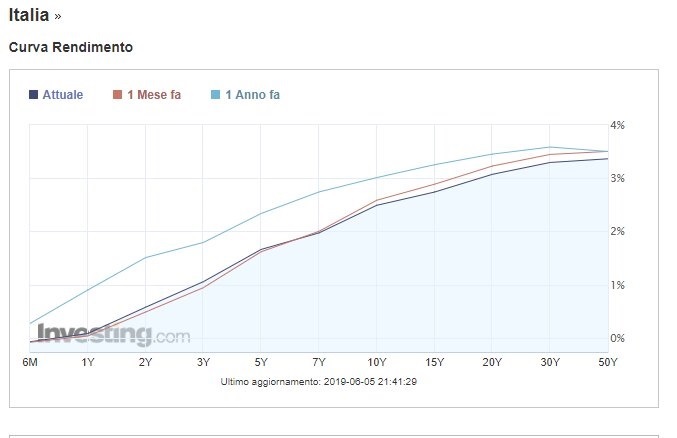

Molto più rilevante è la curva dei rendimenti.

Ecco quella italiana:

Uno degli aspetti più rilevanti è la complessiva traslazione verso il basso, rispetto alla curva di un anno fa, segno di una certa fiducia dei mercati.

E complessivamente neppure notiamo una particolare traslazione verso l’alto rispetto ad un mese fa, unitamente alla pendenza rialzista della curva.

Tutti segnali di fiducia, che evidenziano come i mercati condividano molto di più l’ottimismo della posizione italiana, che non le critiche europee.

Qualcuno potrebbe obiettare che magari si risente di un generale clima economico e che quindi anche altre curve europee siano dello stesso tipo.

Non è così.

Proprio la curva dei bund, considerato per antonomasia punto di riferimento dei titoli a rischio zero, si presenta come segue:

Una curva decisamente invertita al ribasso nel tratto sino ai 3 anni, con tutto quello che ne consegue in termini di giudizio sull’economia e sulla sostenibilità del debito.

Nel confronto con quella italiana, ben sappiamo le indicazioni operative che ne derivano: evitare la Germania, puntare sull’Italia.

Probabilmente i mercati hanno capito che, pur essendo le manovre italiane previste un po’ carenti sotto il profilo della spesa per investimenti, tuttavia sono maggiormente in grado di riequilibrare i conti rispetto alla tradizionale prospettiva rigorista tedesca.

La procedura di infrazione UE è un inganno? Solo valutazioni tecniche

Non si deve comunque pensare che vi siano automatismi tecnici nell’avviare una procedura d’infrazione.

Gli step sono diversi.

Per il momento non è avviata alcuna procedura ed è stato solo lanciato un alert, peraltro platealmente smentito dalle indicazioni dei mercati.

I prossimi passi sarebbero almeno un paio di riunioni.

Sia da parte dei direttori dei ministeri economici dei Paesi UE, sia da parte dei Ministri.

La decisione ultima, però, sarebbe comunque solo politica.

Il che significa che la decisione finale è solo ed esclusivamente discrezionale.

Non si tratta di qualcosa di automatico.

Di qui possiamo ben comprendere come in tutta questa vicenda vi siano evidenti conflitti d’interesse rispetto ad una analisi oggettiva della situazione.

Per certi versi una condizione analoga a quella dei rating emessi dalle famose agenzie, che neppure si erano accorte, o forse non hanno voluto accorgersi, di certe situazioni.

Pare proprio di trovarsi in analoga situazione.

Ma quasi sempre sono i mercati ad aver ragione, e nulla più della curva dei rendimenti può darci indicazioni valide su prospettive economiche e di solvibilità del debito di un’emittente.

A differenza di giudizi discrezionali e politici.

Proprio come quelli delle Agenzie di rating e della Commissione europea.

Approfondimento

Azioni da acquistare e vendere con la procedura di infrazione