Fincantieri è una società molto interessante che sta attraversando un periodo poco felice, ci sono però almeno 2 motivi a favore per comprare questo titolo azionario.

Tra i motivi che spingono a favore di un investimento su Fincantieri abbiamo: la sua sottovalutazione, i suoi numerosi punti di forza, le ottime prospettive di crescita futura degli utili, l’impressionante portafoglio ordini che garantisce lavoro alla società almeno per i prossimi 10 anni (clicca qui per leggere).

Ci sono, quindi, almeno 2 motivi a favore per comprare le azioni Fincatieri.

La valutazione del titolo

Fincantieri risulta essere sottovalutata sia andando a considerare il suo fair value, che il giudizio degli analisti.

Nel primo caso il fair value, calcolato con il metodo del discounted cash flow, è pari a 1,35€ che, se confrontato con le attuali quotazioni, vede una sottovalutazione del 30% circa.

Anche l’analisi del giudizio degli analisti da’ risultati simili, come si può vedere dalla tabella seguente.

| Mean consensus | OUTPERFORM |

| Number of Analysts | 5 |

| Average target price | 1,28 € |

| Last Close Price | 1,01 € |

| Spread / Highest target | 36,8% |

| Spread / Average Target | 26,5% |

| Spread / Lowest Target | 9,02% |

I punti di forza

- Il titolo, che attualmente vale dal 2019 a 0,41 volte il suo fatturato, è chiaramente sopravvalutato rispetto ai colleghi.

- Gli analisti che coprono questa società raccomandano soprattutto la sovraponderazione delle azioni o l’acquisto.

- La differenza tra i prezzi correnti e il prezzo indicativo medio è piuttosto importante e implica un significativo potenziale di apprezzamento del titolo.

I punti di debolezza

- La società ha livelli di redditività insufficienti.

- Le stime di vendita per i prossimi esercizi fiscali variano da un analista all’altro. Ciò evidenzia chiaramente una mancanza di visibilità sull’attività futura dell’azienda.

- L’azienda non è la più generosa per quanto riguarda la remunerazione degli azionisti.

- Negli ultimi mesi, gli analisti hanno rivisto al ribasso le loro previsioni degli utili.

Le prospettive di crescita futura

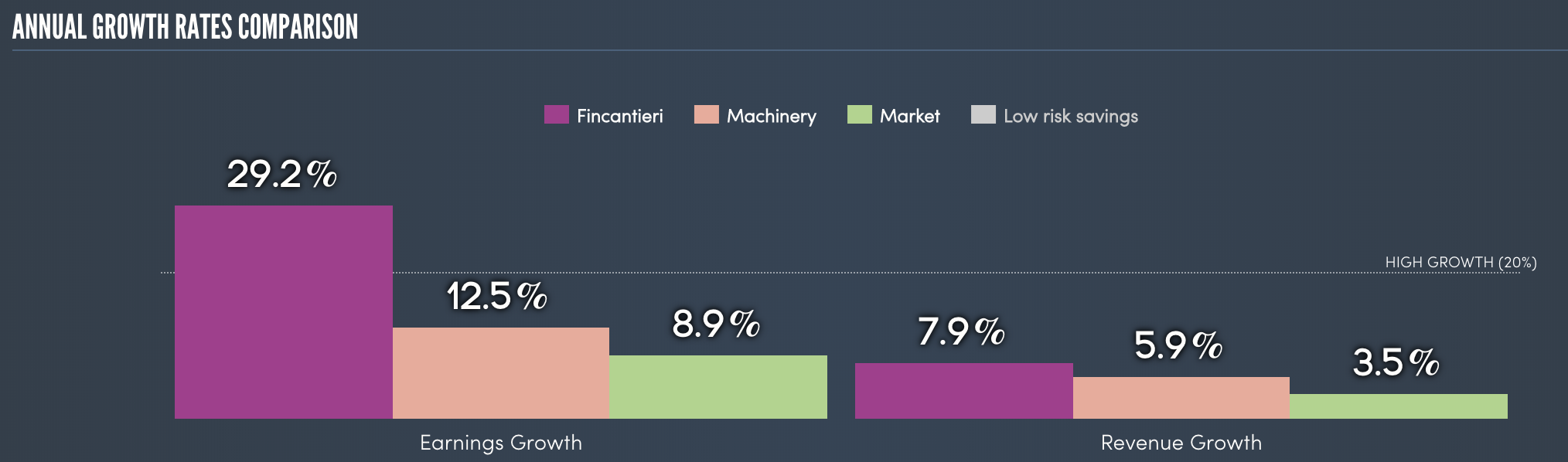

Come si vede dalla figura seguente, le prospettive di crescita degli utili di Fincantieri sono ottime e si avvicinano al 30% circa. L’aspetto interessante è che queste stime sono superiori sia al settore di riferimento che al mercato italiano.

Analisi grafica e previsionale

Fincantieri (FCT) ha chiuso la seduta del 15 luglio a quota 1,0090€ in ribasso del 2,04% rispetto alla seduta precedente.

La tendenza in corso sul time frame settimanale è ribassista e ha già raggiunto e superato il I° obiettivo di prezzo in area 1,17151€. Le quotazioni sono, quindi, dirette verso il II° obiettivo di prezzo in area 0,81937€. La massima estensione del ribasso in corso, poi, ha come massima estensione area 0,46863€.

Attenzione, però, a chiusure settimanali superiori a quota 1,04841€. In questo caso la tendenza in corso potrebbe invertire al rialzo.

Fincantieri: proiezione ribassista in corso sul time frame settimanale. La linea blu rappresenta i livelli di Running Bisector; la linea rossa i livelli de La Nuova Legge della Vibrazione.